Wir leben in einem besonderen Zeitalter. Noch nie war es so einfach, ausreichend Geld zu verdienen und ein Leben zu führen, das man liebt – und genau das ist der Kern der FIRE-Bewegung. FIRE ist ein Akronym für „Financial Independence, Retire Early“ (Finanzielle Unabhängigkeit, frühzeitiger Ruhestand).

Sogar Menschen, die vor 20 Jahren lebten, würden uns um die Möglichkeiten beneiden, die wir heute haben, um das Leben zu leben, das wir uns wünschen. Wir können von überall aus arbeiten. Reisen Sie günstiger um die Welt. Dies ist die Essenz der FIRE-Bewegung.

Es gibt viele tolle Pläne für ein unkonventionelles Leben, bei dem Sie nicht den ganzen Tag im Büro festsitzen und einen Job machen, den Sie hassen.

Es gibt eine wachsende Bewegung von Menschen, die sich dafür entscheiden, ihr Leben nach ihren eigenen Vorstellungen zu leben. Und ich bin ein Teil davon. Wir sind die FIRE-Bewegung.

Es kann Ihr Leben wirklich verändern. FIRE hat mein Leben definitiv verändert. Doch als ich 2010 meine Reise in die finanzielle Unabhängigkeit begann, tat sich noch nichts.

Wir waren eine relativ kleine Gruppe von Menschen auf der ganzen Welt, die Geld als Mittel nutzten, um mehr Freiheit in ihrem Leben zu schaffen. Wir haben festgestellt, dass man umso schneller in den Vorruhestand gehen kann, je höher die Sparquote ist.

Zwischen 2010 und 2015 habe ich eine Reihe von Nebengeschäften gegründet, über 82 % meines Einkommens gespart und mein Geld investiert, um es wachsen zu lassen.

Dies hat mir geholfen, finanzielle Unabhängigkeit zu erreichen und mit 30 Jahren in Rente zu gehen. Ich habe ein ganzes Buch über meine Reise geschrieben und einen Schritt-für-Schritt-Plan, dem jeder folgen kann, genannt Finanzielle Freiheit: Ein bewährter Weg zu all dem Geld, das Sie jemals brauchen werden (Penguin Random House) und hat sogar eine App für finanzielle Unabhängigkeit herausgebracht.

Was ist das FIRE-Prinzip (Financial Freedom and Early Independence)?

Was ist das FIRE-Prinzip (Financial Freedom and Early Independence)?

Finanzielle Unabhängigkeit (FI)

Finanzielle Unabhängigkeit ist der Zustand, in dem man einen Wohlstand erreicht hat, der es einem ermöglicht, ein angenehmes Leben zu führen, ohne arbeiten zu müssen, um Geld zu verdienen (kurz: FI). Dies wird typischerweise durch verschiedene passive Einkommensquellen wie Immobilieninvestitionen, Investitionen in Aktien und Anleihen oder andere einkommensgenerierende Vermögenswerte erreicht.

Vorzeitiger Ruhestand (RE)

Das Konzept des vorzeitigen Ruhestands ist von Person zu Person unterschiedlich, da der „Ruhestand“ selbst viele Formen annehmen kann und das Wort „vorzeitig“ relativ ist.

Für manche bedeutet Frühpensionierung, mit 35 aus dem Berufsleben auszusteigen und nie wieder zurückzukehren.

Für andere wiederum kann es bedeuten, dass sie mit 55 (10 Jahre vor dem üblichen Rentenalter) ihren Konzernjob aufgeben und sich einer ehrenamtlichen Tätigkeit widmen, die ihnen mehr Freude bereitet.

Wenn Sie finanzielle Unabhängigkeit mit einem vorzeitigen Ruhestand kombinieren, erhalten Sie FIRE.

Aber bei FIRE geht es nicht nur um Geld oder die Verbesserung der persönlichen Finanzen, sondern um die Verbesserung des Lebensstils. Die Schlüsselfrage lautet: „Was macht Sie glücklich?“ Richten Sie dann Ihre Ausgaben, Ersparnisse und Ihr Finanzleben so aus, dass Sie maximal glücklich sind.

Um dieses Ziel zu erreichen, übernimmt die FIRE-Bewegung psychologische und philosophische Konzepte aus anderen Bewegungen wie dem Stoizismus und sogar dem Buddhismus.

Finanzielle Unabhängigkeit und ein früher Ruhestand (FIRE) sind letztendlich eine persönliche Reise.

Verschiedene Arten der finanziellen Unabhängigkeit:

Im Laufe der Jahre sind viele Aspekte der FIRE-Bewegung entstanden:

- Traditionelles FEUER: Bezieht sich auf die traditionelle frühe finanzielle Unabhängigkeit, d. h. auf die Beendigung der Arbeit in jungen Jahren.

- Mageres FEUER: Entwickelt für Menschen, die einen sehr sparsamen Lebensstil mit geringen Ausgaben führen, normalerweise weniger als 25,000 $ pro Jahr. Dieser Typ setzt auf intensives Sparen und Minimieren der Ausgaben.

- Fettes FEUER: Konzipiert für Personen, die erhebliche Altersvorsorgeersparnisse aufbauen möchten, um sich im Ruhestand einen luxuriöseren Lebensstil und höhere Ausgaben leisten zu können.

- Küstenfeuer: Wenn Sie einen Punkt erreichen, an dem Sie keine zusätzlichen Beträge mehr auf Ihr Rentenkonto einzahlen müssen, können Ihre Ersparnisse durch Zinseszinsen auf natürliche Weise steigen und Sie erreichen mit der Zeit finanzielle Unabhängigkeit.

- Barista FEUER: Menschen, die vorzeitig in Rente gehen und Nebengeschäfte Oder einen Teilzeitjob (z. B. als Barista), um ihr Einkommen aufzubessern und eine Krankenversicherung abzuschließen.

Es entstehen ständig neue FIRE-Trends.

Wie Sie sehen, hängt die Bedeutung von FEUER letztendlich von Ihnen ab. Das ist das Schöne daran: Sie können wirklich Ihren eigenen Weg gehen und Ihr Leben so gestalten, wie Sie es möchten.

Der Beginn der FIRE-Bewegung

Obwohl die Ursprünge der FIRE-Bewegung heiß diskutiert werden und es klar ist, dass der Begriff FIRE zum ersten Mal irgendwann in den frühen 1992er Jahren in einem alten Motley Fool-Forum geprägt wurde, begann die Bewegung im Wesentlichen XNUMX mit der Veröffentlichung eines meiner absoluten Lieblingsbücher, Your Money or Your Life Von Joe Dominguez und Vicki Rubin.

In dem Buch wird eine einfache, aber tiefgründige Idee dargelegt: Wenn Sie arbeiten, tauschen Sie im Wesentlichen Ihre Lebensenergie gegen Geld. Wenn Sie also etwas kaufen, sollten Sie es im Hinblick auf Ihre Lebensstunden betrachten, denn Sie können immer mehr Geld verdienen, aber Sie können Ihre Zeit nie zurückbekommen.

Doch als ich vor acht Jahren meinen eigenen Weg in Richtung finanzieller Unabhängigkeit und vorzeitiger Pensionierung begann, gab es nur sehr wenige Menschen, die den FIRE-Weg einschlugen. Tatsächlich kannte ich nur eine Handvoll der heute als FIRE-Blogger bekannten Personen.

Heute gibt es Tausende von Bloggern, die ihren Weg zur finanziellen Unabhängigkeit dokumentieren, ein unglaublich aktives Subreddit zum Thema finanzielle Unabhängigkeit, Hunderte von Podcasts und sogar eine Dokumentation über die FIRE-Bewegung, an der ich beteiligt bin, mit dem Titel „Playing with FIRE“.

Ich bin sehr gespannt darauf. Sehen Sie sich unten eine Vorschau der Dokumentation an.

Außerdem braucht jede gute Bewegung einen Popsong, und über die FIRE-Bewegung gab es keinen, also habe ich einen geschrieben. Hier spiele ich mein beliebtes Lied über die FIRE-Bewegung.

So erreichen Sie finanzielle Freiheit und gehen früh in Rente: 9 Schritte zum Erreichen von FIRE

Für alle, die sich für die FIRE-Bewegung (Financial Freedom, Retire Early) interessieren: So funktioniert sie.

In der Theorie ist es einfach (weshalb ich es in einem 90-Sekunden-Lied zusammenfassen konnte), in der Umsetzung jedoch etwas schwieriger.

Um es so einfach wie möglich zu machen, sind hier 9 Schritte zum Erreichen von FIRE (Financial Freedom and Early Retirement).

Schritt 1: Überlegen Sie, was für ein Leben Sie führen möchten. Wie sieht für Sie ein sinnvolles Leben aus?

Das größte Problem bei der persönlichen Finanzplanung und der herkömmlichen Finanzberatung besteht darin, dass es nur um Geld geht!

Aber wichtiger als Geld ist das Leben. Man kann immer danach streben, mehr Geld zu verdienen, aber die Zeit bekommt man nie zurück. Bevor Sie also über Geld nachdenken, überlegen Sie sich zunächst, wie Sie leben möchten. Im Ernst, schreiben Sie es auf.

Wie sieht ein perfekter Tag aus? Warum ist es perfekt? Welche 10 Dinge machen Sie am glücklichsten?

Als ich diese Übung machte, wurde mir schnell klar, dass die meisten Dinge, die mir im Leben Spaß machen, eigentlich nicht viel kosten oder sogar kostenlos sind. Es kostet mich kein Geld, samstags mit meinem Hund im Park spazieren zu gehen, mit meinen Freunden Gitarre zu spielen oder mit meiner Frau Brettspiele zu spielen.

Als ich anfing, über das Leben nachzudenken, das ich führen wollte und was mir am meisten Spaß machte, fiel es mir leichter, meine Ausgaben- und Sparprioritäten zu priorisieren.

Letztendlich spielt Geld nur dann eine Rolle, wenn Sie ein Leben führen, das Sie lieben. Ich dachte immer, dass Das Ziel ist nicht Geld, sondern Zeit. Aber Sie müssen darüber nachdenken, was für ein Leben Sie führen möchten – was ist Ihnen wichtig?

Es ist im Leben immer einfacher, nach dem nächsten Ziel zu streben – sei es die nächste Beförderung bei der Arbeit, eine Gehaltserhöhung oder das Sparen einer Million Dollar.

Das Schwierigste ist, sich die Zeit zu nehmen, um herauszufinden, was Sie wirklich glücklich macht und was für ein Leben Sie führen möchten. Doch wenn Sie Ihren Blick erst einmal nach innen richten, statt nur nach außen, wird es Ihnen leichter fallen, Ihre finanzielle Freiheit zu planen.

Schritt 2: Beginnen Sie mit der einfachen Gleichung: Wie viel brauchen Sie wirklich?

Der nächste Schritt besteht darin, zu bestimmen, wie viel Geld Sie benötigen, um dieses großartige Leben zu führen! Ich erinnere mich noch an meine College-Zeit, als ich davon träumte, einen Maserati zu fahren und in einem großen Haus am See zu leben. Aber wenn ich heute einen Maserati auf der Straße sehe, sehe ich nicht 200,000 Dollar, sondern 1,200,000 Dollar in 30 Jahre!

Als ich 2010 meine Reise in die finanzielle Unabhängigkeit begann, setzte ich mir kein Ziel, wie lange es dauern würde. Ich wusste nur, dass ich, wenn ich nachrechnete, nie in Rente gehen könnte, wenn ich nur 5–10 % meines Einkommens von 40,000–50,000 US-Dollar sparen könnte.

Sie müssen auf dieses Geld Steuern zahlen, wenn Sie es abheben. Bei einem angenommenen Steuersatz von 30 % reduziert sich der Wert nach Steuern auf 308,000 US-Dollar. Bereinigt um eine konservative jährliche Inflationsrate von 2 % (sie könnte höher sein!) beträgt der zukünftige Wert dieses Geldes nach Steuern und Inflation ungefähr 170,000 US-Dollar.

Obwohl 170,000 Dollar immer noch viel Geld sind, wird das in 30 Jahren nicht mehr der Fall sein. Um 20 Jahre oder länger zu leben, wird es sicherlich nicht reichen.

Es ist allgemein bekannt, dass für einen vorzeitigen Ruhestand das 25-fache der jährlichen Ausgaben erforderlich ist. Bei dieser Berechnung ging ich davon aus, dass meine jährlichen Ausgaben in Zukunft mindestens 50,000 US-Dollar betragen würden (wer weiß, ob ich in Zukunft tatsächlich von 50,000 US-Dollar leben kann – ich hoffe es!).

Aber es war mein bester Ausgangspunkt, also multiplizierte ich einfach 25 mit 50,000 $ und kam zu dem Schluss, dass ich 1,250,000 $ sparen müsste. Das ist eine große Zahl, aber es war mein Ziel.

الافتراضات

Schritt 3. Sparen Sie Plus-Geld, indem Sie es für Dinge ausgeben, die Ihnen wichtig sind, und nicht für Dinge, die Ihnen nicht wichtig sind.

Sparquote (je höher Ihre Sparquote, desto schneller kommen Sie in Rente)

Sparen ist keine Opferbereitschaft, sondern eine Chance, das Leben zu leben, das Sie lieben. Solange Sie es als Opfer betrachten, werden Sie immer eine Minderwertigkeitsmentalität haben.

Der einzige Weg, finanzielle Freiheit und FIRE (Financial Independence and Retire Early) zu erreichen, besteht darin, so viel Geld wie möglich zu sparen und es für Wachstum zu investieren.

Erinnern Sie sich, was ich über ein anderes Leben gesagt habe? Eine Spar-/Investitionsquote von 50 % ist in der FIRE-Community häufiger, als Sie vielleicht denken. Ich kenne viele Leute, die diesen Betrag jeden Monat sparen, weil sie wissen, wie wichtig er ist.

50 % oder mehr Ihres Einkommens zu sparen, widerspricht zwar definitiv dem Status Quo, aber so mehren Sie Ihr Vermögen. Wenn Sie tiefer einsteigen möchten, finden Sie hier zwei Beiträge dazu, wie viel Geld Sie sparen sollten und zu meiner Anlagestrategie.

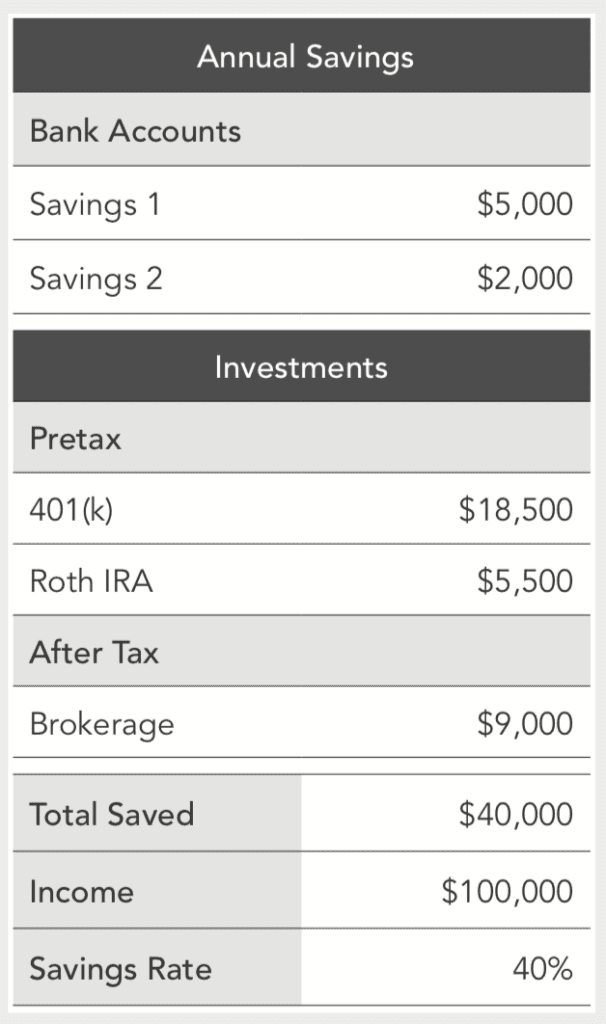

Der einfachste Weg, um zu überwachen, wie viel Geld Sie sparen, besteht darin, Ihre sogenannte Sparquote zu verfolgen. Ihre Sparquote ist einfach der Prozentsatz Ihres Einkommens, den Sie sparen.

Um Ihre Sparquote zu berechnen, müssen Sie alle Dollar, die Sie sparen, sowohl auf Konten vor Steuern (z. B. 401(k)s und IRAs) als auch auf Konten nach Steuern (Brokerage) addieren und durch Ihr Einkommen teilen.

Hier ist ein Beispiel, wie es aussehen würde, wenn Sie ein Einkommen von 100,000 US-Dollar hätten und 40 % gespart hätten.

Es ist ganz einfach. Je mehr Geld Sie sparen können, desto schneller und größer wird es wachsen. Die durchschnittliche Sparquote in den Vereinigten Staaten liegt derzeit bei etwa 3.2 %, was, basierend auf einfacher Mathematik, bedeutet, dass die Mehrheit der Amerikaner nie in Rente gehen können wird.

Wenn Sie diese Sparquote jedoch auf 20 %, 30 % oder sogar 50 % steigern können, können Sie Ihre Rente um Jahre oder sogar Jahrzehnte verkürzen.

Budget (oder besser gesagt, das einzige Budget, das Sie jemals brauchen werden)

Sich an ein Budget zu halten ist schwierig und hindert die meisten Menschen daran, ihren Weg zur finanziellen Unabhängigkeit zu beschleunigen.

Ich würde Ihnen nicht raten, ein Budget zu erstellen oder alle Ihre Ausgaben zu kürzen. Sie müssen Ihre Einnahmen und Ausgaben ins Gleichgewicht bringen. Ich habe das Sparen immer als eine Chance und nicht als ein Opfer betrachtet.

Sie müssen jedoch einen Weg finden, Ihre Ausgaben zu reduzieren, damit Sie mehr sparen können.

Der einfachste Weg, dies zu erreichen, besteht darin, die Kosten für Unterkunft, Transport und Verpflegung zu senken. Der durchschnittliche Amerikaner gibt aus 70 % seines Einkommens gehen für Unterkunft, Transport und Verpflegung draufWenn Sie also Ihre Ausgaben für diese Artikel reduzieren können (sagen wir um etwa 25 %), können Sie die Differenz sparen. Wenn Sie in eine kleinere Wohnung ziehen, zu Fuß zur Arbeit gehen und zu Hause kochen, können Sie Ihre Sparquote auf 25 % oder mehr steigern.

Indem ich meine Ausgaben für Wohnen, Transport und Essen reduzierte, steigerte ich meine Sparquote auf 40 %, manchmal sogar auf 80 %, während ich nach finanzieller Unabhängigkeit strebte. Ich konnte diesen Prozess nur beschleunigen, indem ich meine Lebenshaltungskosten senkte und die Differenz investierte.

Konzentrieren Sie sich auf Ihre größten Ausgabenbereiche, um möglichst viel Geld zu sparen. Reduzieren Sie Ihre Wohnkosten so weit wie möglich mit einer Strategie namens „House Hacking“, bei der Sie eine Wohnung oder ein Haus mit 3 oder 4 Schlafzimmern mieten oder kaufen und die anderen Zimmer vermieten. Auf diese Weise sparen Sie viel mehr Geld, als wenn Sie beispielsweise auf Ihren täglichen 5-Dollar-Kaffee verzichten.

Ich bin nicht hier, um Ihnen zu sagen, was Sie kaufen sollten und was nicht, aber es ist wichtig, sich darüber im Klaren zu sein, dass Sie jedes Mal, wenn Sie etwas kaufen, im Grunde Ihre zukünftige Freiheit dafür eintauschen.

Letztendlich ist es eine persönliche Entscheidung, aber ich war gern bereit, in eine kleinere Wohnung zu ziehen, näher an meinen Arbeitsplatz zu ziehen und weniger auswärts zu essen, um die Differenz zu sparen. Ich konnte auf jeden Fall einen großen Unterschied machen – ich spare durch Ausgabenkürzungen mindestens 13,000 US-Dollar zusätzlich pro Jahr.

Obwohl ich die genauen Zahlen nicht kenne, schätze ich, dass ich durch Ausgabenkürzungen in den zwei Jahren vor dem Kauf meines ersten Eigenheims etwa 25,000 US-Dollar gespart habe. In diese Ersparnisse habe ich 2011 und 2012 investiert. Diese „Ersparnisse“ sind auf meinen Anlagekonten mittlerweile über 100,000 US-Dollar wert. Ich werde es weiter wachsen lassen und hoffe, dass sich diese Entscheidung, die ich vor zwei Jahren getroffen habe, in 20 Jahren verdoppelt und ein noch viel größerer Betrag erreicht wird. Es hat sich absolut gelohnt, meine drei größten Ausgaben zu kürzen. Probieren Sie es aus.

Als ich auf dem Weg zur finanziellen Unabhängigkeit war, rechnete ich aus, dass ich mir mit jedem gesparten Dollar eine Woche zukünftige Freiheit erkaufte.

Schritt 4: Zahlen Sie Ihre schlechten Schulden ab und nutzen Sie Ihre guten Schulden

Nicht alle Schulden sind gleich. Es gibt gute Schulden und schlechte Schulden. Bei manchen Schulden verlieren Sie Geld, bei anderen können Sie Geld verdienen.

Gute Schulden sind Schulden wie Hypothekenschulden, die Sie verwenden, um in Immobilien zu investieren oder ein Immobilienimperium aufzubauen, oder in einigen Fällen Studienkreditschulden, wenn diese Ihnen helfen, einen besseren Job zu bekommen oder im Laufe Ihrer Karriere mehr Geld zu verdienen.

Schritt 5. Verbessern Sie Ihren Vollzeitjob, erhalten Sie eine Gehaltserhöhung und bauen Sie neue Fähigkeiten auf.

Da Ihre Vollzeitbeschäftigung wahrscheinlich Ihre Haupteinnahmequelle darstellt, ist es wichtig, dass Sie versuchen, das höchstmögliche Gehalt zu erzielen.

Die einfache Wahrheit ist, dass die meisten Menschen eine Gehaltserhöhung verdient hätten, aber Angst haben, danach zu fragen. Eine kleine Erhöhung um ein paar Tausend Dollar kann sich im Laufe der Zeit zu einem erheblichen Mehrbetrag summieren.

Schon eine jährliche Steigerung von 1 % kann Sie in den nächsten XNUMX bis XNUMX Jahren um Hunderttausende von Dollar reicher machen, wenn Sie diesen kleinen Zuwachs investieren und vermehren.

Ich zeigte Einfaches Studium Vergleicht man eine jährliche Steigerung von 3 % mit einer jährlichen Steigerung von 4 %, so ist die Steigerung von 4 % nach dreißig Jahren 578,549 US-Dollar mehr wert, wenn die kleine Differenz von 1 % in den Aktienmarkt investiert wurde.

Denn Ihr zukünftiges Verdienstpotenzial wird von Ihrem heutigen Grundgehalt beeinflusst. Die meisten Menschen werden für ihre Rolle unterbezahlt, aber viele tun nichts dagegen.

89 % der Amerikaner glauben, dass sie eine Gehaltserhöhung verdienen, aber nur 54 % planen, im nächsten Jahr danach zu fragen.

Wir verbringen oft mehr Zeit mit der Urlaubsplanung als mit der Arbeit an unserer Karriere, was eine verpasste Chance ist.

Tatsächlich sind die meisten Arbeitsplätze, die es in 20 Jahren geben wird, noch gar nicht geschaffen worden. Obwohl also allgemein empfohlen wird, sich auf eine Sache zu spezialisieren, ist es tatsächlich wertvoller, über ein breites Spektrum sich ergänzender Fähigkeiten zu verfügen.

Wenn Sie beispielsweise wissen, wie man Google Analytics verwendet, sollten Sie auch etwas über Marketingprinzipien lernen und wie man Erstellen Sie einen Blog.

Schritt 6. Starten Sie ein Nebenprojekt

Ein Nebenprojekt ist jedes Geschäft, mit dem Sie neben Ihrer Vollzeitbeschäftigung Geld verdienen.

Zwar lässt sich mit praktisch allem Geld verdienen, doch die besten Nebenbeschäftigungen sind jene, bei denen Sie mit etwas Geld verdienen, das Ihnen wirklich Spaß macht, und bei denen Sie selbst bestimmen, wie viel Sie verdienen und wann Sie arbeiten.

Viele Leute fahren mit Lyft oder Uber und sind hinsichtlich der Fahrzeiten und der Preise eingeschränkt, da die Fahrpreise vom Unternehmen und nicht von den Fahrern festgelegt werden.

Obwohl es unzählige Nebenprojekte gibt, die Sie starten können, liebe ich die Nebenprojekte, die Sie durchführen können, weil sie Ihnen die ultimative Flexibilität geben, von überall auf der Welt und in Ihrer eigenen Zeit Geld zu verdienen.

Schritt 7. Investieren Sie so viel wie möglich und so oft wie möglich in kostengünstige Indexfonds des gesamten Aktienmarkts oder des S&P 500.

Es ist notwendig, von einer Sparmentalität zu einer Investitionsmentalität überzugehen. Finanzielle Unabhängigkeit lässt sich nicht schnell erreichen, indem man sein Geld auf einem Sparkonto liegen lässt – Investitionen sind unerlässlich.

Ich habe mit Investitionen mehr Geld verdient als mit allem anderen, und das meiste davon, während ich geschlafen habe! Als ich vor Kurzem meine Kapitalrenditen der letzten 90 Tage überprüfte, stellte ich fest, dass ich mit einer meiner Investitionen einen Gewinn von über 15,000 US-Dollar erzielt hatte. Das ist mehr, als ich in den sechs Monaten meines ersten Jobs nach dem College verdient hatte. Wer wirklich Geld verdienen will, muss möglichst viel Geld investieren.

Durch die Investition Ihres Geldes erreichen Sie tatsächlich schneller finanzielle Freiheit, da Ihr Geld beginnt, Erträge zu erwirtschaften und sich das Wachstum dann beschleunigt.

Sie können zwar in buchstäblich alles investieren, die zuverlässigsten Anlagen sind jedoch Aktien, Anleihen und Immobilien. Sie benötigen eine kurzfristige Anlagestrategie (für Geld, das Sie in den nächsten fünf Jahren benötigen) und eine langfristige Anlagestrategie (für Geld, das Sie in 10 Jahren oder später benötigen).

Ihre kurzfristigen Anlagen sollten online gehalten werden, und Ihre langfristigen Anlagen für den Ruhestand sollten größtenteils in kostengünstigen, stark diversifizierten Indexfonds wie dem Vanguard Total Stock Market Index Fund (VTSAX) oder ähnliches, das die Mehrheit der Aktien am US-Aktienmarkt hält.

Sie können in den gesamten Aktienmarkt oder einen S&P 500-Indexfonds in den meisten Altersvorsorgeplänen für Mitarbeiter wie 401(k), 403(b) oder 457(b) sowie in individuelle Altersvorsorgekonten wie Roth IRA, Traditional IRA, SEP IRA und Solo 401(k) investieren. Obwohl ich persönlich in einige einzelne Aktien investiere, empfehle ich, In einzelne Aktien investieren Sofern es sich nicht um weniger als 10 % Ihres gesamten Nettovermögens handelt.

Obwohl das Investieren einfach und leicht zu erlernen ist, werden in diesem Beitrag viele Schritte nicht behandelt. Um mehr zu erfahren, sehen Sie sich das Video und die detaillierten Links unten an.

Schritt 8: Verfolgen Sie Ihr Nettovermögen und die Performance Ihrer Investitionen.

Der erste Schritt besteht darin, Ihr Nettovermögen zu berechnen. Dieses wird einfach als die Summe Ihres Vermögens (alles, was Sie von Wert besitzen, einschließlich Investitionen) abzüglich Ihrer Verbindlichkeiten (alle Schulden, die Sie haben, wie etwa Studienkredite, Kreditkartenschulden usw.) definiert.

Eine einfache Möglichkeit, Ihr Nettovermögen zu verfolgen, ist die Verwendung des von mir entwickelten Nettovermögensrechners. Um Ihr Nettovermögen im Laufe der Zeit zu verfolgen, empfehle ich Ihnen, die kostenlose Personal Capital-App auszuprobieren, die ich persönlich verwende.

Schritt 9. Nehmen Sie sich dann einen Tag nach dem anderen vor, aber entwickeln Sie bessere Alltagsgewohnheiten.

Wie bei vielen Dingen im Leben kommt es auch beim Erreichen finanzieller Unabhängigkeit auf Anstrengung und Umsetzung an. Man muss konsequent sein. Konsequenz ist das Wichtigste – Sie können diese Schritte nicht nur ein paar Monate lang befolgen. Wenn es Ihnen gefällt, geben Sie ihm Priorität. Sie können auch so langsam oder schnell beginnen, wie Sie möchten.

Mit 24 Jahren hatte ich kein Geld und keine Ahnung, wie ich für mein Ziel von 1,250,000 $ sparen sollte. Zahlreiche Forschungsstudien haben gezeigt, dass unser Gehirn so große Geldbeträge nicht verarbeiten kann – für die meisten Menschen sind die Zahlen zu groß und abstrakt. Es war, gelinde gesagt, eine Herausforderung. Wie hätte ich all dieses Geld verdient?

Aus diesem Grund sind viele Rentenrechner nicht zielführend. Darin wird Ihnen mitgeteilt, dass Sie in 2,000,000 Jahren 30 US-Dollar sparen müssen, es werden jedoch keine detaillierten Schritte beschrieben, um dieses Ziel zu erreichen.

Aktuelle psychologische Forschungen zeigen außerdem, dass unser Gehirn besser arbeitet, wenn wir große Ziele in Tagesziele unterteilen. Ich habe festgestellt, dass ich, um mit meiner Anlagestrategie in 1,250,000 Jahren 30 US-Dollar zu erreichen (bei einer erwarteten Rendite von 6–7 % pro Jahr), 50 US-Dollar pro Tag sparen müsste, um in 30 Jahren in Rente gehen zu können.

Mit jedem Dollar, den ich über 50 Dollar hinaus sparen kann, beschleunige ich meine finanzielle Unabhängigkeit. Es ist auch erwähnenswert, dass ich nicht mit 50 $ pro Tag angefangen habe, sondern den Betrag schrittweise erhöht habe, angefangen mit 5 $ pro Tag und dann, wenn ich konnte, noch ein paar Dollar hinzugefügt habe.

Als ich 2010 beschloss, finanziell unabhängig zu werden, gab ich 100 %. Doch genau das war nötig, um überhaupt anfangen zu können. Der Schlüssel zu nachhaltigen Ergebnissen liegt darin, in seinem eigenen Tempo zu beginnen, überall dort, wo es möglich ist, Plus-Geld zu verdienen und die Investitionsquote jedes Mal um 1 % zu steigern.

Es gibt tatsächlich einen Zinseszinseffekt und jeder Dollar, den Sie heute investieren, wird sich verdoppeln, solange Sie ihn investiert lassen. Wie ich bereits erwähnt habe, ist jeder Dollar, den Sie 2010 investiert haben, heute ungefähr 4 Dollar wert.

Die Forschung unterstreicht auch, dass wir diese täglichen Ziele durch bessere Gewohnheiten erreichen müssen. Der Schlüssel zum Vermögensaufbau liegt in unseren täglichen Gewohnheiten. Je besser unsere finanziellen Gewohnheiten sind, desto mehr Geld werden wir verdienen, sparen, investieren und vermehren. Für mehr Tiefe, hier ist Meine besten finanziellen Gewohnheiten.

Der Weg vom Bankrott zur finanziellen Unabhängigkeit hat mich fünf Jahre lang fast meine ganze Energie gekostet. Ich hatte auch Glück, dass der Aktienmarkt in den letzten sieben Jahren stark gewachsen war, aber ich war vorbereitet. Beim Vermögensaufbau geht es darum, möglichst viele Variablen zu kontrollieren und das Vermögen dann wachsen zu lassen.

Beste FIRE-Bücher

Eine vollständige Liste mit Rezensionen finden Sie unter „Best FIRE (Financial Independence and Retire Early) Books“. Diese Bücher sind ein unverzichtbares Nachschlagewerk für alle, die finanzielle Freiheit und einen vorzeitigen Ruhestand anstreben, und bieten praktische Ratschläge und Anleitungen zum Erreichen dieses Ziels.

Beste FIRE-Blogs

Mittlerweile gibt es Tausende von FIRE-Blogs, aber hier sind einige der führenden und beliebtesten Blogs, die zu meinen Favoriten gehören, in keiner bestimmten Reihenfolge:

-

- Mr. Money Schnurrbart Pete Adeney (alias Mr. Money Mustache) gilt als Pate der FIRE-Bewegung und begann 2011 mit dem Bloggen.

- Verrückter Fientist

- Wurzel des Guten Justin McCurry, mit 31 Jahren in den Ruhestand gegangen, ist ein Experte für Steueroptimierung.

- Herr 1500

- Go Curry Cracker

Häufig gestellte Fragen zur FIRE-Bewegung

Können Menschen mit Kindern finanzielle Unabhängigkeit erreichen und vorzeitig in Rente gehen (FIRE)?

Natürlich bin ich davon überzeugt, dass Sie auch mit Kindern finanzielle Unabhängigkeit erreichen und frühzeitig in Rente gehen können (FIRE). Obwohl die Erziehung von Kindern kostspielig ist, gibt es sicherlich viele Möglichkeiten, die Ausgaben für Kinder zu senken oder Anpassungen in anderen Bereichen Ihres Lebens vorzunehmen, um die Kosten für die Kinder auszugleichen.

Beispielsweise gibt die große Mehrheit der Menschen 70 bis 80 % ihres Geldes für Wohnen, Transport und Lebensmittel aus. Hier liegen die größten Einsparmöglichkeiten.

Mit Kindern können Sie in all diesen Bereichen sparen – zum Beispiel können Sie Ihre größte Ausgabe (Wohnen) reduzieren, indem Sie in eine andere Nachbarschaft, ein kleineres Haus/eine kleinere Wohnung oder in eine andere Stadt ziehen oder andere Wege finden, Ihre Wohnsituation kreativ zu gestalten.

Das kann man mit Kindern machen. Dasselbe gilt für den Besitz eines Autos und das Kochen zu Hause. Kinder sind lediglich eine weitere Variable, die Sie in Ihre Planung einbeziehen können. Finanzielle Unabhängigkeit und ein vorzeitiger Ruhestand (FIRE) sind nicht einfach, aber Sie müssen nicht alles auf einmal ändern – schon ein paar kleine Anpassungen in Ihrem Leben können große Auswirkungen haben.

Ist die FIRE-Bewegung eine elitäre Bewegung?

Wie in jeder Bewegung gibt es viele unterschiedliche Persönlichkeiten. Einige von ihnen sind definitiv Hardcore.

In der FIRE-Bewegung kann „Ruhestand“ alles bedeuten, was Sie wollen. Meiner Meinung nach gibt es keine einheitliche Definition und es sollte auch keine geben. Es gibt kein Schwarz oder Weiß und das Streben nach einer einheitlichen Definition geht am Thema vorbei.

Die FIRE-Bewegung hat, wie jeder Name und jede Sprache, ihre Grenzen. Es ist ein Weg, den Sie selbst bestimmen. Ich glaube, manche Leute betrachten es als eine elitäre Bewegung und ignorieren es, weil sie nicht bereit sind, Veränderungen in ihrem Leben vorzunehmen.

Das ist gut. Aber die Prinzipien von FIRE sind zeitlos und können Ihr Leben buchstäblich verändern, wenn Sie für diese Art der Veränderung offen sind. Viele Leute glauben, dass man viel Geld braucht, um FIRE zu erreichen, aber das stimmt nicht.

Die einfache Idee, die Sparquote zu erhöhen oder die größten Ausgaben zu reduzieren, um mehr Geld zu sparen, ist nicht revolutionär; sie ist praktisch und für die meisten Menschen umsetzbar. Sie können beispielsweise damit beginnen, Ihr monatliches Budget zu überprüfen und unnötige Ausgaben zu identifizieren.

Was ist Ihrer Meinung nach die Zukunft der FIRE-Bewegung? Wird es nur eine Modeerscheinung sein oder wird es darüber hinausgehen?

Gute Frage. Ich denke, dass die FIRE-Bewegung noch wachsen kann. Doch die Möglichkeit, ihr eine bestimmte Bezeichnung zu geben, macht es den Menschen auch leicht, ihre wirklich guten Prinzipien und ihre lebensverändernde Denkweise zu ignorieren.

Ich bin sicher, dass es weiter wachsen wird, aber irgendwann wird es so weit sein. Das Schöne ist, dass immer mehr Menschen aufwachen und den Status Quo hinterfragen: 9 Jahre lang von 5 bis 40 arbeiten und mit 65 in Rente gehen. Sicher, das ist ein Weg, aber nicht der einzige. Es gibt viele Wege, um Reichtum und ein reiches Leben.

Immer mehr Menschen entscheiden sich dafür, herkömmlichen Ratschlägen nicht zu folgen, und ich bin davon überzeugt, dass dies auch weiterhin so bleiben wird, da es mittlerweile so viele Beispiele dafür gibt.

Dank des Internets gibt es zahlreiche Beispiele dafür, wie Menschen sich ein außergewöhnliches Leben nach ihren eigenen Vorstellungen aufbauen. Das ist Freiheit.

Das Schöne ist: Es war noch nie so einfach, mehr Geld zu verdienen und anders zu leben. Die transformative Kraft dieser Ideen liegt darin, dass sie Ihnen helfen, Ihre Zeit zurückzugewinnen. Letztendlich geht es nicht ums Geld, sondern darum, es dort einzusetzen, wo es hingehört, und es zu nutzen, um ein großartiges Leben zu führen.

Obwohl ich nicht weiß, ob der Begriff FIRE als Akronym jemals darüber hinauswachsen wird, glaube ich, dass sich die Prinzipien weiter verbreiten werden, und das ist alles, worauf wir hoffen können. In Zeiten zunehmender Unsicherheit können Sie das Geld kontrollieren oder sich davon kontrollieren lassen.

Aber wenn Sie es kontrollieren, eröffnet es Ihnen die Welt, Möglichkeiten und ein Leben, von dem Sie nie gedacht hätten, dass Sie es leben könnten. Dies steht jedem zur Verfügung.

Warum ist es in den USA einfacher, finanzielle Unabhängigkeit zu erreichen oder vorzeitig in Rente zu gehen?

Dafür gibt es viele Gründe, darunter die Verfügbarkeit kostengünstiger Investitionsmöglichkeiten, die Fülle an Verdienstmöglichkeiten (darunter viele freiberufliche Arbeitsmethoden), die niedrigen Lebenshaltungskosten in einigen Gegenden und, was vielleicht am wichtigsten ist, die vielen Möglichkeiten zur Verbesserung und Senkung der Steuern.

Außerhalb der USA sind die Steuern oft höher und zehren an vielen potenziellen Ersparnissen, in den USA gibt es jedoch viele Möglichkeiten, durch effektives Finanzmanagement Steuern zu senken, beispielsweise durch steuerbegünstigte 401(k)- und Roth IRA-Rentenkonten.

Darüber hinaus ist der US-Dollar stark, sodass Sie außerhalb der USA leben können, um die Auswirkungen der Inflation zu verringern und den Wert Ihres Geldes zu steigern.

Aber lassen Sie sich davon nicht abschrecken, in Europa ist es vielleicht etwas schwieriger, aber es ist definitiv möglich und die Mühe wert.