In diesem Leitfaden erfahren Sie Schritt für Schritt, wie Sie mit dem Investieren beginnen und welche verschiedenen Techniken und Strategien damit verbunden sind.

Für Anfänger müssen viele wichtige Entscheidungen getroffen werden, wenn sie mit dem Investieren beginnen. Auf den ersten Blick kann es stressig und schwierig erscheinen. Aber am Ende dieses Leitfadens werden Sie feststellen, dass erfolgreiches Investieren nicht kompliziert ist. Besser noch: Sie lernen die einfache Strategie kennen, die Investmentprofis seit Jahrzehnten immer wieder hilft. verifizieren Anlagestrategien: kurz- und langfristiges Investieren.

Was ist Investition?

Unter Investieren versteht man die Allokation aktueller Vermögenswerte und Cashflows, um einen gewünschten zukünftigen Nutzen zu erzielen. Es ist wichtig, diese Definition zu verstehen, da sie berührt, wie wir grundsätzlich über Investitionen denken.

Zunächst müssen Sie eine Bestandsaufnahme Ihres Umlaufvermögens durchführen, insbesondere des Bargelds, das Ihnen für Investitionen zur Verfügung steht. Darüber hinaus sollten Sie Ihre aktuelle Cashflow-Situation berücksichtigen, also wie viel Geld Sie auf Basis der aktuellen Einnahmen und Ausgaben in die Zukunft investieren können.

Zweitens müssen Sie wissen, warum Sie investieren und insbesondere, welche Ziele Sie erreichen möchten.

Warum sollten Sie investieren?

Eine der wichtigsten finanziellen Entscheidungen, die Sie treffen werden, wenn nicht sogar die wichtigste, ist, ob Sie zulassen, dass die Gewinne, die Sie erzielen, für oder gegen Sie arbeiten.

Ein Leben lang einen Prozentsatz des Gewinns zu verdienen, ist wie stromabwärts zu schwimmen. Besser noch: Je länger Sie in die gleiche Richtung schwimmen, desto einfacher und schneller werden Sie schwimmen können.

Es nicht auszunutzen ist wie gegen den Strom zu schwimmen. Je länger Sie gegen die Strömung schwimmen, desto stärker und schneller wirkt die Strömung gegen Sie.

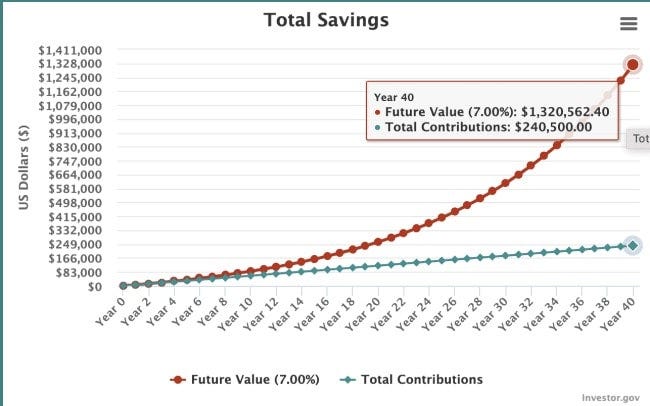

Der Zweck einer Investition besteht darin, dass Sie von den erzielten Gewinnen profitieren können. Wenn Sie 500 Jahre lang 40 US-Dollar pro Monat investieren und 7 % pro Jahr verdienen (die durchschnittliche Rendite an der Börse), können Sie ein Portfolio im Wert von 1,320,562 US-Dollar aufbauen.

Was passiert andererseits, wenn Sie zulassen, dass das, was Sie erreicht haben, gegen Sie arbeitet?

Nehmen wir an, Sie haben Kreditkartenschulden in Höhe von 10.000 US-Dollar. Sie können dann nur noch monatlich mindestens 4 % der Schulden zurückzahlen. Insgesamt wird die Tilgung dieser Schulden 13 Jahre und neun Monate dauern und insgesamt 16357 US-Dollar kosten.

Wann ist der richtige Zeitpunkt, mit dem Investieren zu beginnen?

Um es noch einmal zu betonen: Investieren ist die Art und Weise, wie wir aktuelle Vermögenswerte und Cashflows so einsetzen, dass wir einen gewünschten zukünftigen Nutzen erzielen. Erfolgreiches Investieren bedeutet, bei gegebenem Risiko die höchstmögliche Rendite zu erzielen, um Ihr Ziel zu erreichen.

Wenn man Investitionen aus dieser Perspektive betrachtet, ist jeder bereits ein Investor – auch wenn er keine einzige Aktie an einer Börse besitzt. Wir alle überlegen ständig, wie wir unser Geld am besten und am besten einsetzen.

Wenn es darum geht, Geld in Aktien zu investieren, ist der richtige Zeitpunkt, wenn Ihre Investition bei einem gegebenen Risikoniveau und gewünschten Ergebnis die höchstmögliche Rendite erzielt.

Um dies in einen Zusammenhang zu bringen: Nehmen wir an, Ihr Ziel ist es, Vermögen anzuhäufen, und Sie fragen sich, ob Sie Schulden abbezahlen oder investieren sollten. In der Vergangenheit erzielte der Aktienmarkt nach Inflation eine finanzielle Rendite von etwa 7 % pro Jahr. Wenn Sie Schulden haben, können Sie schneller Vermögen aufbauen, indem Sie der Tilgung dieser Schulden Vorrang vor einer Investition in den Aktienmarkt geben. Darüber hinaus ist die Investition zur Tilgung dieser Schulden risikofrei.

Wenn man sich die Zahlen ansieht, ist es sinnvoll, mit der Investition an der Börse zu beginnen, sobald die Schulden abbezahlt sind.

Eine einzigartige Situation ist die Arbeitgeber-401(k)-Übereinstimmung. Hier können Sie oft sofort 50 % Ihres garantierten Geldes verdienen. In diesem Fall sagen Ihnen die Zahlen, dass Sie die Übereinstimmung mit Ihrem Arbeitgeber maximieren und den Rest dann zur Schuldentilgung verwenden sollten.

Dies ist keineswegs eine strenge Regel. Abhängig von Ihren Zielen und Ihrer finanziellen Situation gibt es viel Spielraum. Es ist jedoch ein guter Break-Even-Punkt für Ihre Entscheidung.

Verschiedene Arten von Investitionen

Es gibt unendlich viele mögliche Investitionen. Die Tilgung der Schulden einer Investition ist eine Investition. Und investieren Sie auch in Ihre eigene Ausbildung. In jedem Fall opfern Sie heute Geld für einen gewünschten zukünftigen Nutzen.

Wenn es speziell um Investitionen im herkömmlichen Sinne (z. B. Ruhestand) geht, sind die vier häufigsten Anlagearten:

- Aktien, auch Eigenkapital genannt, sind ein Rechtsanspruch auf einen Teil des Vermögens und der Erträge eines Unternehmens. Historisch gesehen haben Aktien die höchsten Gesamtrenditen aller Anlageklassen, bergen aber auch das größte Risiko. (Erfahren Sie mehr darüber, wie Als Anfänger in Aktien investieren.)

- Instrumente. Sukuk werden zur Finanzierung einer Vielzahl von Projekten verwendet, darunter Regierungsprojekte, Infrastrukturprojekte und private Unternehmen, und erhalten auf der Grundlage vereinbarter Bedingungen einen Prozentsatz des Gewinns. Es gibt eine breite Palette an Instrumenten, in die man investieren kann, doch Instrumente werden am häufigsten dazu verwendet, Risiken innerhalb eines Portfolios zu reduzieren.

- Kasse. In der Anlagesprache bezeichnet man mit Bargeld Geldmarktinstrumente wie Spar- oder Geldmarktkonten. Bargeld weist von allen wichtigen Anlageklassen die geringste Wertentwicklung auf, birgt aber auch ein sehr geringes Risiko. Auf lange Sicht ist Bargeld keine gute Anlage, da die Inflation seinen Wert schmälert.

- Alternativen. Alternative Anlagen wie Kryptowährungen und Immobilien erfreuen sich in den letzten Jahren zunehmender Beliebtheit. Immer mehr Anleger setzen auf Alternativen und weg von Anleihen und Bargeld. Im alternativen Bereich gibt es ein breites Spektrum an Risiken und Renditen.

Zusätzlich zu diesen Anlagekategorien gibt es verschiedene Möglichkeiten, in diese zu investieren.

- Investmentfonds. Investmentfonds sind eine Möglichkeit, in eine Reihe von Aktien und Instrumenten zu investieren, ohne jedes einzelne davon selbst auswählen zu müssen. Investmentfonds bieten Anlegern einen einfachen Zugang zu verwalteten Anlagen. Es gibt passive und aktiv verwaltete Investmentfonds. Passive Fonds zielen darauf ab, die Wertentwicklung eines Index nachzubilden, während aktive Fonds einen Fondsmanager mit der Auswahl der Anlagen beauftragen, um zu versuchen, ihren Referenzindex zu übertreffen.

- Börsengehandelte Investmentfonds. Mit ETFs können Sie wie bei Investmentfonds in eine Reihe von Vermögenswerten wie Aktien oder Anleihen investieren. Im Gegensatz zu Investmentfonds bieten ETFs Anlegern jedoch die Möglichkeit, Aktien (im Fonds selbst) zu handeln. ETFs sind nützlich, wenn Sie Investmentfonds über ein Brokerage-Konto kaufen möchten; Sie können einen Vanguard ETF über einen Broker wie SoFi kaufen. Um in die Investmentfonds von Vanguard zu investieren, benötigen Sie ein Konto bei Vanguard.

- Automatisierter Berater. Mit einem Robo-Advisor können Sie automatisch in ein diversifiziertes Portfolio aus Aktien, Instrumenten und Bargeld investieren. Where automatisiert diesen Prozess mithilfe von Algorithmen, die auf Ihrer Risikotoleranz, Ihren Zielen und Ihrem Zeitplan basieren. Robo-Berater bieten Anlegern eine einfache Möglichkeit, ihre eigenen Anlageportfolios aufzubauen, ohne einen professionellen Finanzberater beauftragen zu müssen, der sie möglicherweise mehr kostet.

Wie Sie in vier Schritten mit dem Investieren beginnen

Erfolgreiches Investieren erfordert vier verschiedene Schritte.

Schritt 1: Kennen Sie Ihre Ziele

Ohne ein klar definiertes Anlageziel ist eine passende Anlagestrategie nicht möglich.

Das häufigste Anlageziel ist der Ruhestand, es gibt aber auch andere, die eine Überlegung wert sind.

- Kurzfristige Ziele (0 bis 2 Jahre). Beispiele hierfür sind das Sparen für ein Auto oder eine Kurzreise.

- Mittelfristige Ziele (von 2 bis 7 Jahren). Sparen Sie für eine Anzahlung für ein Haus oder die Ausbildung Ihrer Kinder.

- Langfristige Ziele (7+ Jahre). Der Ruhestand und der allgemeine Vermögensaufbau – einschließlich des Aufbaus eines Generationenvermögens, das an Ihre Kinder und Enkel weitergegeben werden kann – sind Gründe für eine langfristige Investition.

Es ist hilfreich, den Zeitrahmen Ihres Ziels zu kennen, da dieser Einfluss darauf hat, in welche Vermögenswerte Sie investieren sollten. Sie möchten beispielsweise nicht viel in Aktien investieren, wenn Ihr Ziel noch ein Jahr entfernt ist, da die Aktienkurse kurzfristig schwanken.

Andererseits möchten Sie nicht viel Bargeld halten, wenn Sie für den Ruhestand sparen möchten, was mehr als 20 Jahre dauern wird, da die Inflation den Wert dieses Bargelds verringert.

Schritt 2: Entscheiden Sie, wie viel Sie investieren möchten

Mit Blick auf ein bestimmtes Anlageziel besteht Ihr nächster Schritt darin, zu bestimmen, wie viel Geld Sie investieren können.

Wenn Sie ein langfristiges Ziel haben, beispielsweise den Ruhestand, ist es besser, sich auf Ihre Sparquote zu konzentrieren, anstatt einen bestimmten Dollarbetrag zu sparen. Generell gilt, dass Sie mindestens 15 %, idealerweise 20 % Ihres gesamten Jahreseinkommens für den Ruhestand ansparen möchten.

Bedenken Sie, dass Sie diese Zahl diesen Monat nicht erreichen müssen. Ziel ist es, im Laufe der Zeit eine Einsparung von 15 bis 20 % zu erreichen.

Für kurz- und mittelfristige Ziele müssen Sie sich darüber im Klaren sein, wie viel Sie tatsächlich benötigen. Wenn Ihr Ziel beispielsweise darin besteht, in den nächsten zwei Jahren 24000 Dollar für die Anzahlung für ein Haus zu sparen, müssen Sie monatlich 1000 Dollar investieren. Die Idee besteht darin, herauszufinden, wie viel Sie benötigen, und dann rückwärts zu arbeiten, um diesen Betrag wöchentlich oder monatlich zu sparen.

Schritt 3: Entscheiden Sie, in was Sie investieren möchten (Ort des Vermögens)

In was Sie investieren, hängt von Ihren Zielen und Zeithorizonten ab. Je weiter Sie von Ihrem Ziel entfernt sind, desto mehr können Sie in Aktien investieren, da diese in der Vergangenheit Anleihen, Bargeld und Immobilien übertroffen haben – auch wenn sie kurzfristig volatiler sind.

Die Auswahl einzelner Aktien, in die investiert werden soll, ist äußerst riskant, und die Forschung zeigt überwiegend, dass einzelne Anleger, die Aktien auswählen, viel schlechter abschneiden als diejenigen, die in passiv verwaltete Investmentfonds und ETFs investieren.

Ein Robo-Advisor wie Betterment ist eine gute Option für den Investor mit geringer Intervention. Mit einem Robo-Advisor können Sie zu einem sehr günstigen Preis ein optimiertes Portfolio erhalten, das auf Ihren Zielen und Ihrer Risikotoleranz basiert.

Bei Zielen unter zwei Jahren sollte man sich am besten an sehr sichere Anlagen halten. Ja, Murabaha-Konten bringen einiges ein, aber da Ihr Ziel schon vor der Tür steht, ist es das Risiko, einen großen Geldbetrag zu verlieren, nicht wert.

Um Ihre mittelfristigen Ziele zu erreichen, ist es möglich, in ein diversifiziertes Portfolio aus Aktien, Anleihen und Bargeld zu investieren. Je näher Sie Ihrem Ziel kommen, desto mehr möchten Sie sich für sicherere Anlagen wie Bargeld entscheiden.

Schritt 4: Entscheiden Sie, wo Sie investieren möchten

Der Standort eines Vermögenswerts ist die Entscheidung darüber, wo investiert werden soll. Zu den Optionen gehören ein 401(k)-, IRA-, Maklerkonto und ein College-Sparkonto (um nur einige zu nennen).

Rentenkonten wie 401(k)s und IRAs bieten Steuervorteile, die dazu beitragen können, Ihre Rendite im Laufe der Zeit zu steigern. Der Nachteil besteht darin, dass das Abheben von Geld von diesen Konten vor der Pensionierung häufig mit Steuern und Strafen verbunden ist.

Wenn verfügbar, ist es eine kluge Entscheidung, das Beste aus Ihrem 401(k)-Arbeitgeber-Match herauszuholen. Dabei handelt es sich um kostenloses Geld, das tatsächlich Teil Ihrer Vergütung ist. Sie sollten es also in vollem Umfang nutzen.

Investitionen für kurz- und mittelfristige Ziele sollten außerhalb eines Rentenkontos erfolgen. Mit einem Brokerage-Konto können Sie Ihr Geld abheben, indem Sie nur Kapitalertragssteuer zahlen (keine Strafen).

Meine persönliche Präferenz für die Altersvorsorge ist:

- Investieren Sie in einen 401(k)-Plan, bis Ihr Arbeitgeber übereinstimmt.

- Maximaler Roth IRA, falls berechtigt.

- Investieren Sie in ein steuerpflichtiges Konto.

Für mich ist dies eine gute Balance zwischen der Nutzung der Steuervorteile von Altersvorsorgekonten und der Liquidität eines steuerpflichtigen Kontos, falls kurzfristiger Bedarf entsteht.

Vier Tipps für erfolgreiches Investieren

Es gibt vier gut recherchierte Studien, die unerfahrene Anleger verstehen sollten.

#1. Vergleich zwischen der Zeit ist jetzt und dem Markt-Timing

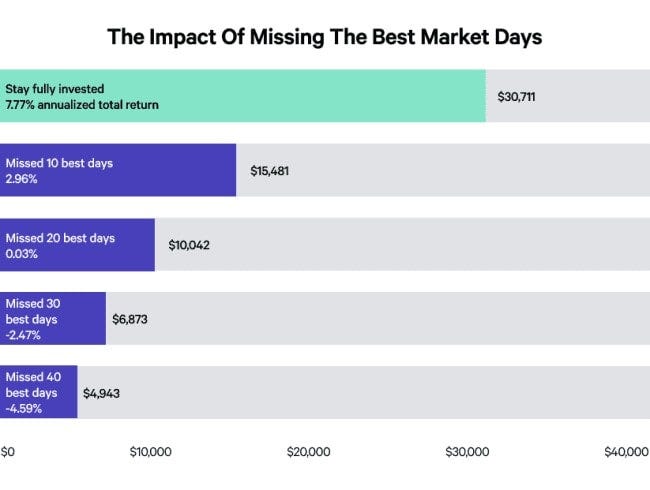

In einer in der folgenden Tabelle aufgeführten Studie bewertete Putnam Investments die Wertentwicklung des S&P 500 Index über einen Zeitraum von 15 Jahren bis zum 31. Dezember 2019.

Ich habe herausgefunden, dass Sie, wenn Sie 10.000 US-Dollar investiert und über diesen Zeitraum von 15 Jahren jeden Tag investiert geblieben wären, 30.711 US-Dollar angesammelt hätten – eine jährliche Rendite von 7.77 %.

Wenn Sie jedoch in den Markt ein- und aussteigen und somit die 10 Tage mit der besten Performance (von etwa 3800 Tagen) verpassen, beträgt Ihr Endsaldo 15.481 $. Wenn Sie die 40 besten Tage verpassen, erhalten Sie tatsächlich eine negative Rendite von 4.59 %.

Auch wenn es schon etwas Pech mit sich bringt, jeden Tag der Top 10 zu verpassen, ist es unterm Strich so, dass es ein paar entscheidende Tage gibt, an denen man auf dem Markt sein muss – und es ist nicht abzusehen, wann diese Tage kommen werden. Daher ist es wichtig, dass Sie investiert bleiben, denn nur so können Sie sicherstellen, dass Ihnen große Gewinne an einem Tag nicht entgehen.

#2. Warten Sie nicht, bis es losgeht

Da Ihre Marktpräsenz ein entscheidender Erfolgsfaktor ist, ist es wichtig, so früh wie möglich mit der Investition zu beginnen. Obwohl wir Ihnen immer raten, sich zuerst um alle hochverzinslichen Schulden zu kümmern – schließlich kosten Sie solche Schulden manchmal bis zu 30 % pro Jahr –, kann die Investition selbst kleiner Beträge in der Zukunft einen großen Unterschied machen.

Wir haben einen Leitfaden für geschriebenInvestieren Sie 50 $ pro Monat in Aktien, das Ihnen realistische Möglichkeiten zeigt, wie Sie einen kleinen Geldbetrag sinnvoll einsetzen können.

Viele Menschen machen den Fehler zu glauben, sie müssten größere Beträge investieren, um etwas zu bewirken. Dabei braucht man nicht einmal 50 Dollar im Monat; regelmäßiges Investieren schafft Gewohnheiten und erleichtert das Investieren in Plus-Segmente, wenn man die Mittel dazu hat.

Wenn Ihr Einkommen begrenzt ist oder Sie Schwierigkeiten haben, Geld für Investitionen beiseite zu legen, sollten Sie eine Mikroinvestitionsstrategie in Betracht ziehen, bei der kleine Beträge (häufig Kleingeld) in festgelegten Abständen automatisch von Ihrem Girokonto auf Ihr Portemonnaie übertragen werden. Dies ist einfach, oft schmerzlos und Sie werden überrascht sein, wie schnell sich die Wirkung summieren kann.

Erfahren Sie mehr über bestimmte Optionen auf unserer Liste der Besten Mikroinvestitionsanwendungen.

#3. 85 % der Profis übertreffen den S&P 500 nicht

Professionelle Anleger, die Vollzeit arbeiten und Teams haben, die für sie arbeiten und alle versuchen, den Markt zu schlagen, schaffen dies über einen Zeitraum von 85 Jahren in 10 % der Fälle nicht. Nach 15 Jahren konnten 92 % der Investmentfonds den S&P 500 nicht übertreffen.

Während Berufstätige und Einzelpersonen oft kurzfristig Glück haben, ist es äußerst selten, eine Strategie zu finden, die langfristig funktioniert.

Mehr Aufwand und bessere Ergebnisse zahlen sich in allen anderen Lebensbereichen aus. Daher könnte man meinen, dies gelte auch für Investitionen. Doch es hat sich immer wieder gezeigt, dass ein einfacherer, passiverer Anlageansatz einem komplexeren deutlich überlegen ist.

#4. Machen Sie sich keine Gedanken über kurzfristige Ergebnisse

Als Fidelity einzelne 401(k)-Planteilnehmer untersuchte, um herauszufinden, welche Art von Anlegern am besten abschneiden, stellte sich heraus, dass diejenigen, die vergessen hatten, über ein Konto zu verfügen, die klaren Gewinner waren.

Ähnliche Schlussfolgerungen wurden in einer berühmten, im Journal of Finance veröffentlichten Studie gefunden, wonach die Konten, die über einen Zeitraum von fünf Jahren am meisten gehandelt wurden, eine Rendite von 11.4 % erzielten, während der Markt im gleichen Zeitraum eine Rendite von 17.9 % erzielte.

Verwechseln Sie also nicht Aufwand mit Ergebnissen. Besonders wenn es um langfristige Investitionen geht, macht es Sie nicht besser, Ihren Kontostand jede Woche oder jeden Monat zu überprüfen – es erhöht die Wahrscheinlichkeit, dass Sie eine schlechte Entscheidung treffen. Denken Sie daran: Der Schlüssel liegt in der Zeit im Markt, nicht im Timing des Marktes.

Das wahre Geheimnis erfolgreichen Investierens besteht darin, sich zu verpflichten, über Jahrzehnte hinweg jeden Monat einen bestimmten Geldbetrag zu investieren – eine Praxis, die als bekannt ist Durchschnittliche Dollarkosten — Unabhängig von der Marktentwicklung.

Abschließende Gedanken darüber, wie Sie mit dem Investieren beginnen können

Erfolgreiches Investieren erfordert Disziplin.

- Disziplin, um Ihre Ausgaben niedriger als Ihr Einkommen zu halten, damit Sie Monat für Monat investieren können.

- Disziplin, um an einer langfristigen Strategie festzuhalten, auch wenn Sie möglicherweise ständig Dinge optimieren möchten.

- Disziplin, um in guten wie in schlechten Zeiten an der Strategie festzuhalten.

Wenn Sie diese drei Dinge befolgen können, werden Sie sehen, wie einfach es ist, Ihr Geld zu vermehren. Wie können sich die Gewinne, die Sie jedes Mal erzielen, auf diese Weise im Laufe der Zeit zu Ihrem Vorteil auswirken?