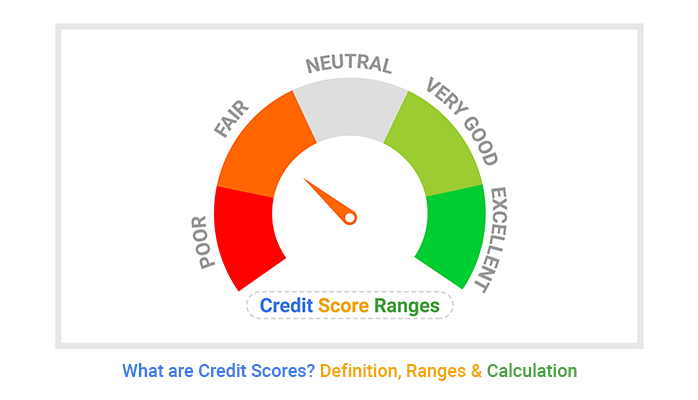

Ein Kredit-Score ist eine dreistellige Zahl zwischen 300 und 850 und wird anhand der Informationen in Ihren Kreditauskünften berechnet. Dieser Score beeinflusst viele Aspekte Ihres Lebens, von Ihrer Fähigkeit, einen Kredit oder eine Kreditkarte zu bekommen, über die Höhe der von Ihnen gezahlten Gebühren bis hin zu Ihrer Fähigkeit, die gewünschte Wohnung zu bekommen. Kredit-Scores werden in Bereiche eingeteilt – im Allgemeinen als ausgezeichnet, gut, durchschnittlich und schlecht bezeichnet – und Kreditgeber verwenden diese Bereiche bei der Bewertung potenzieller Anträge für Hypotheken, Kreditkarten, Autokredite und andere Anschaffungen wie ein Mobiltelefon. Je höher Ihre Kreditwürdigkeit, desto größer sind Ihre Chancen auf bessere Finanzprodukte mit niedrigeren Gebühren. Kreditnehmer mit einem Score über 750 haben oft mehrere Optionen, darunter die Möglichkeit, sich für eine 0 %-Autofinanzierung und Kreditkarten mit 0 % Einführungsgebühr zu qualifizieren. Daher ist es wichtig, Ihren Kredit-Score und den Bereich, in dem er liegt, zu kennen.

Es gibt zwei wichtige Kredit-Scoring-Systeme, FICO und VantageScore. Jedes dieser Systeme verfügt über unterschiedliche Kredit-Score-Bereiche und bewertet die Kredit-Score-Faktoren auf unterschiedliche Weise. Die beiden Faktoren, die Ihren Score am meisten beeinflussen und darüber entscheiden, ob er innerhalb der Kreditspanne steigt oder fällt, sind pünktliche Zahlungen und Ihre Kreditauslastungsrate bzw. die Höhe des von Ihnen genutzten verfügbaren Kredits.

Was ist eine Kredit-Scorebewertung?

Ein Kredit-Score ist eine dreistellige Zahl, normalerweise zwischen 300 und 850, die schätzt, wie wahrscheinlich es ist, dass Sie geliehenes Geld und Rechnungen zurückzahlen. Es handelt sich dabei um einen wichtigen Indikator, anhand dessen Kreditgeber die Risiken einschätzen, die mit der Kreditvergabe an Sie verbunden sind, beispielsweise bei Privatkrediten, Autokrediten, Kreditkarten und Hypotheken. Je höher Ihre Kreditwürdigkeit, desto wahrscheinlicher ist es, dass Sie bessere Kreditkonditionen, einschließlich niedrigerer Gebührensätze, erhalten.

Kredit-Scores werden aus Informationen zu Ihren Kreditkonten berechnet. Diese Daten werden von Kreditauskunfteien, auch Kreditauskunfteien genannt, erhoben. الائتمان مكاتب الائتمان, und werden in Ihren Kreditberichten erfasst. Die drei größten Büros sind Equifax, Experian und TransUnion. In der arabischen Welt gibt es lokale und nationale Kreditbüros, die ähnliche Dienstleistungen anbieten.

Sie haben nicht nur einen Kredit-Score, sondern mehrere, und diese können leicht voneinander abweichen. Das liegt daran, dass zwei große Unternehmen die Scores berechnen und bestimmte Kreditverhaltensweisen unterschiedlich gewichten (mehr dazu weiter unten). Die Berechnung des Kredit-Scores basiert auf mehreren Faktoren, darunter Zahlungsverhalten, geschuldete Beträge, Länge der Kredithistorie, genutzte Kreditarten und neue Kredite.

Der höchste Kredit-Score, den Sie erreichen können, beträgt 850, obwohl es hinsichtlich der Zinssätze und Produkte, für die Sie sich qualifizieren können, keinen großen Unterschied zwischen einem „perfekten“ und einem hervorragenden Score gibt. Mit anderen Worten: Machen Sie sich keinen Stress beim Versuch, eine Punktzahl von 850 zu erreichen, zumal die Punktzahlen häufig schwanken. Der Schlüssel zum Aufbau und Erhalt einer guten Kreditwürdigkeit liegt darin, Ihre Kredite verantwortungsbewusst zu verwalten, indem Sie Rechnungen pünktlich bezahlen und Ihre Kreditauslastungsquote niedrig halten.

Faktoren, die keinen Einfluss auf die Kreditwürdigkeit haben

Es gibt einige Faktoren, die bei der Berechnung des Kredit-Scores keine Rolle spielen und diese haben meist mit demografischen Merkmalen zu tun.

Beispielsweise sind Ihre Rasse, ethnische Zugehörigkeit, Ihr Geschlecht, Ihr Familienstand oder Ihr Alter kein Teil des Kontos. Ihr beruflicher Werdegang – der Angaben wie Gehalt, Berufsbezeichnung oder Arbeitgeber beinhalten kann – und Ihr Wohnort werden bei der Berechnung ebenfalls nicht berücksichtigt.

So verbessern Sie Ihre Kreditwürdigkeit

Ihre Kredithistorie spiegelt eine Einschätzung Ihres Finanzverhaltens wider. Wenn Sie mit Ihrer aktuellen Bewertung nicht zufrieden sind, können Sie Schritte unternehmen, um sie zu verbessern. Hier sind einige Faktoren, die Ihre Kreditwürdigkeit beeinflussen und durch die Sie sie verbessern können:

-

Bezahlen Sie alle Rechnungen pünktlich.

-

Halten Sie Ihr Kreditkartenguthaben unter 30 % des Limits, vorzugsweise sogar deutlich darunter.

-

Behalten Sie alte Kreditkarten offen, um das Durchschnittsalter Ihrer Konten beizubehalten, und ziehen Sie eine Mischung aus Kreditkarten und Ratenkrediten in Betracht.

-

Verteilen Sie Kreditanträge über einen längeren Zeitraum, anstatt viele in einem kurzen Zeitraum zu stellen. Normalerweise führen Kreditgeber bei der Antragstellung eine „gründliche Prüfung“ Ihrer Kreditwürdigkeit durch, was sich vorübergehend negativ auf Ihre Bewertung auswirkt. Das Einreichen zu vieler Anfragen in kurzer Zeit kann größeren Schaden verursachen.

Es gibt viele Möglichkeiten, sich zu Beginn eine gute Kredithistorie aufzubauen, und auch Möglichkeiten, Ihren Score zu verbessern, wenn Sie ihn bereits erreicht haben. Maßnahmen wie die mehrfache Begleichung von Kreditkartensalden im Laufe des Monats, die Anfechtung von Fehlern in Ihren Kreditauskünften oder die Beantragung höherer Kreditlimits können Ihren Score verbessern.

Wie kann ich meine Kreditauskunft überprüfen und überwachen?

Sie können Ihre Kreditauskunft selbst überprüfen – das ist kostenlos. Es betrifft nicht Ihre Kreditwürdigkeit - Wissen, was der Kreditgeber sehen könnte.

Du kannst bekommen Kostenloser Kredit-Score Von einer persönlichen Finanz-Website wie NerdWallet, die einen VantageScore 3.0 unter Verwendung der Daten aus Ihrem TransUnion-Kreditbericht anbietet. Viele Privat-Banking-Apps bieten auch kostenlose Kredit-Scores an, sodass Sie diese regelmäßig überprüfen können, wenn Sie sich zum Bezahlen von Rechnungen anmelden. Bedenken Sie, dass die Noten schwanken. Solange Sie es in einem guten Bereich halten, haben diese Schwankungen keinen Einfluss auf Ihre finanzielle Situation. Große Sprünge können Anlass zur Sorge geben und auf einen verpassten Stoß oder etwas Ernsteres hinweisen, wie zum Beispiel: Identitätsdiebstahl.

Sie können Ihren Kredit folgendermaßen schützen: Sperren Sie Ihre Kreditauskunft Jede Kreditauskunftei hat das. Sie können zwar weiterhin Kreditkarten verwenden, aber niemand kann mit Ihren persönlichen Daten einen Kredit beantragen, da der Zugriff blockiert ist, wenn Ihre Kreditauskunft gesperrt ist. Das Einfrieren Ihrer Kreditauskunft dauert nur wenige Minuten, ist aber eine wirksame Möglichkeit, Ihre Finanzen zu schützen. Es ist ratsam, Ihre Kreditauskunft proaktiv zu sperren, um Betrugsversuchen vorzubeugen.