Lassen Sie uns heute über Dividendenaktien im Konsumgütersektor sprechen. Wenn wir auf eine Konjunkturabschwächung zusteuern, sollten wir bei unseren Ausschüttungen vorsichtig sein. Wann Die Wirtschaft schwächt sich abAusgaben für den Eigenbedarf werden oft aufgeschoben, die Einkäufe werden jedoch fortgesetzt. lebenswichtige Güter.

Heute besprechen wir fünf Aktien, die Dividenden zwischen 4.2 % und 10.7 % zahlen. Diese unverzichtbaren Produkte können unseren Anlageportfolios wichtige rezessionsresistente Eigenschaften verleihen.

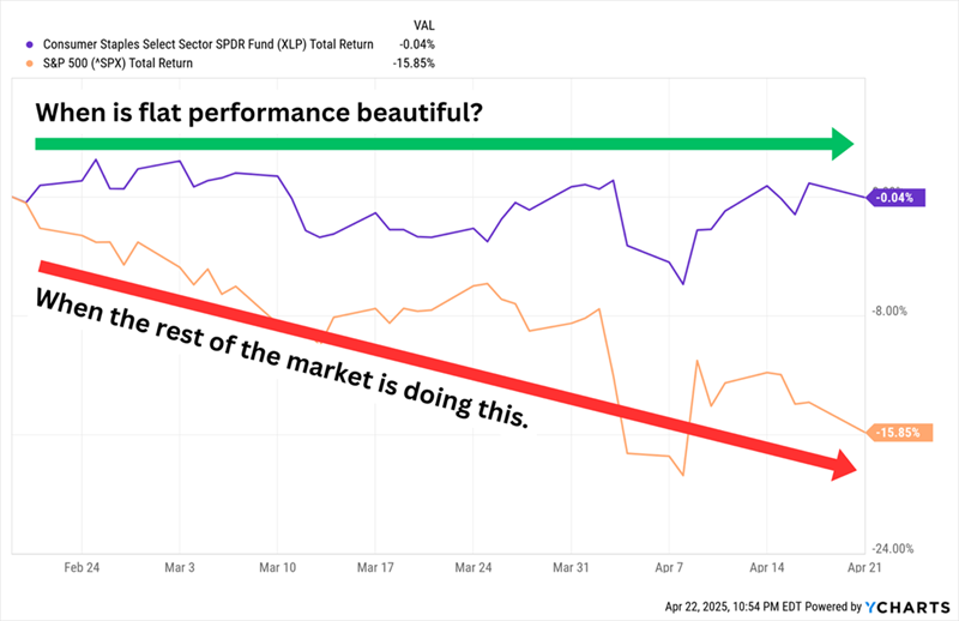

Rohstoffaktien haben sich seit Jahresbeginn konstant entwickelt, was als eine großartige Leistung Auf diesem Markt. Seine Seitwärtsbewegung hat in diesem Jahr den überkapitalisierten S&P 500 übertroffen:

Aktien aus dem Konsumgütersektor weisen tendenziell stabilere Geschäftstätigkeiten auf, was zu einer stabileren Aktienperformance in turbulenten Märkten führt. Darüber hinaus verfügt das Unternehmen über vorhersehbare Erträge, die es ihm ermöglichen, überdurchschnittliche Dividenden auszuschütten.

Aktien aus dem Konsumgütersektor weisen tendenziell stabilere Geschäftstätigkeiten auf, was zu einer stabileren Aktienperformance in turbulenten Märkten führt. Darüber hinaus verfügt das Unternehmen über vorhersehbare Erträge, die es ihm ermöglichen, überdurchschnittliche Dividenden auszuschütten.

Aber es gibt Ausnahmen. Beliebte Kernunternehmen wie: Costco (KOSTEN) Und Walmart (WMT) Renditen von weniger als 1 %. Das Auch Reduziert die Rendite von Rohstofffonds.

Dividendenzahlende Tabakaktien

Raucher werden weiter rauchen, weshalb diese beiden Tabakunternehmen seit dem 15. Februar zweistellige Zuwächse verzeichneten (im Gegensatz zu einem Marktrückgang von 19 %):

Altria (NYSE: MO, Rendite 6.9 %) Das Unternehmen ist vor allem für seine Abteilung Philip Morris USA bekannt, die Marlboro-Zigaretten herstellt und mit Abstand der größte Umsatzbringer des Unternehmens ist. Das Unternehmen konzentriert sich jedoch zunehmend auf seine rauchfreien Produkte, zu denen der rauchfreie Tabak Copenhagen und Skoal sowie On! gehören. orale Nikotinbeutel, E-Vapor-Produkte von NJOY und – über ein Joint Venture mit der JT Group namens Horizon Innovations – erhitzte Tabakprodukte.

Altria kämpft seit Jahren mit sinkenden Zigarettenabsätzen und hat sich einiges selbst zugefügt, wie etwa die unglückselige Beteiligung an Juul Labs. Allerdings haben die hohen Zigarettenpreise und das Wachstum bei den rauchfreien Produkten dazu beigetragen, dass die Gewinne und Dividenden hoch blieben. Beide dürften im Jahr 2025 (langsam) weiter wachsen.

Seit der Markt im Februar seinen Abwärtstrend begann, haben Anleger MO-Aktien gekauft, um etwas von dieser Stabilität zu sichern. Doch die Altria-Aktien sind teuer geworden – ja, das erwartete KGV von 11 schreit nicht gerade nach „überkauft“, aber es liegt deutlich über der Bewertung von 8-9x, die in den letzten Jahren typischerweise verzeichnet wurde. *Anmerkung der Experten: Das KGV bezieht sich auf die Bewertung einer Aktie im Verhältnis zu ihren erwarteten zukünftigen Erträgen und ist ein beliebtes Maß für die Aktienbewertung.*

British American Tobacco (NYSE: BTI, 7.5 %) Zum Konzern gehören eine Reihe bekannter Zigarettenmarken, darunter Camel, American Spirit und Newport. Es handelt sich aber auch um rauchfreien Tabak, darunter Grizzly-Tabak, Glo-Heiztabak, VELO-Nikotinbeutel und Vuse-E-Zigaretten. Ende 2023 kündigte BTI eine erhebliche, nicht in bar ausbezahlte Abschreibung auf den Wert seiner US-Zigarettenmarken an, die wenige Monate später offiziell in Höhe von 34.5 Milliarden Dollar feststand. Die Aktie erreichte ihren Tiefpunkt Ende 2024 und hat sich seitdem erholt, darunter Gewinne von fast 10 % seit dem Markthöchststand im Februar.

Trotz der Herabstufung sind Umsatz und Gewinn von BTI seit Jahren im Allgemeinen stabil geblieben, wenn nicht sogar gestiegen. Mit einem Wachstum rechnet das Unternehmen allerdings nicht. nachhaltig Mindestens bis 2026. Dann geht das Management davon aus, dass es durch sein rauchfreies Portfolio mehr Unterstützung erhält. Glücklicherweise findet das Unternehmen noch immer genügend Kleingeld, um seine Dividende zu erhöhen, was ihm in 26 der letzten 27 Jahre gelungen ist. Eine Rendite von über 7 % ist hervorragend. Das erwartete KGV von 9 ist nicht so viel, wenn man bedenkt, dass es am äußersten Ende liegt. obenstehendes Aus seinem mehrjährigen Wirkungsbereich.

Warnung: Wir raten von Investitionen in solche Aktien ab, die Menschen direkt oder indirekt schaden, und empfehlen diese auch nicht. Die Einzelheiten dienen der Datenpräsentation und sollen Anlegern dabei helfen, potenzielle Chancen zu erkennen und mit ihnen umzugehen.

Dividendenzahlende Aktien im Lebensmittelsektor

Kommen wir nun zu den traditionelleren Unternehmen im Bereich der Konsumgüter – aber nicht zu den traditionellen bekannten Namen. Bei führenden Aktien in diesem Sektor herrscht häufig ein Überangebot an Anlegern, was die Rendite begrenzt. Stattdessen bevorzuge ich Aktien, die außerhalb des Rampenlichts agieren, aber gute bis ausgezeichnete Erträge bieten. *Kleine und mittelgroße Unternehmen bieten aufgrund ihrer relativ niedrigen Bewertung oft attraktive Wachstums- und Dividendenchancen.*

SpartanNash (SPTN, 4.2 % Rendite) ist ein Unternehmen Wir haben es bereits besprochen. Als „Lebensmittel Plus Laden“. Das Unternehmen betreibt in zehn Bundesstaaten fast 200 Lebensmittelgeschäfte verschiedener Marken, darunter Family Fresh Market, Metcalfe's Market und Supermercado Nuestra Familia. Sein anderes, größeres Segment ist jedoch das Großhandelsvertriebsgeschäft, das rund 10 unabhängige Lebensmittelgeschäfte in den gesamten Vereinigten Staaten beliefert. Das Unternehmen durchläuft seit mehreren Jahren einen Sanierungsplan, der zur Steigerung von Umsatz und Gewinn beigetragen hat, die Aktienperformance konnte jedoch nicht Schritt halten.

Wie wir im Jahr 2020 feststellten: „Ein Blick auf die letzten zehn Jahre gibt wahrscheinlich einen guten Hinweis darauf, wie die nächsten zehn Jahre im Großen und Ganzen aussehen werden.“

SPTN weist eine solide Rendite von über 4 % auf und übertrifft damit die meisten anderen Lebensmittelgeschäfte. Das Unternehmen hat seine Dividende 15 Jahre in Folge erhöht und schüttet weniger als die Hälfte seines Gewinns aus, sodass die Dividende plus Potenzial für Aufwärtsbewegungen bietet. Das lässt sich vom Aktienkurs nur schwer behaupten. Das Management hat kürzlich Interesse an einer Ausweitung seiner Präsenz in lateinamerikanischen Lebensmittel- und Convenience-Stores bekundet, die Pläne stecken jedoch noch in den Kinderschuhen. *Die Expansion in neue Märkte erfordert ein tiefes Verständnis der lokalen Bedürfnisse und Vorlieben.*

BGS Foods (BGS, 10.7 % Rendite) Es ist der Name hinter Marken wie Crisco, Cream of Wheat, Ortega und Bear Creek. Die zweistellige Rendite ist größtenteils auf den Kursrückgang zurückzuführen. In den letzten Jahren sind die Aktien um mehr als 70 % gefallen, während Umsatz und Gewinn zurückgingen.

Die Rendite von 10 % seit dem Markthoch ist angesichts der anhaltenden operativen Probleme ein kleines Wunder. Ende Februar gab B&G bekannt, dass es im Zusammenhang mit „immateriellen Markenwerten“ seiner Marken Green Giant, Victoria, Static Guard und McCann’s eine Belastung von 320 Millionen US-Dollar verbuchen müsse. BGS behielt auch seine Dividende bei 19 Cent pro Aktie bei, aber es ist eine offene Frage, wie lange B&G dies weiterhin tun kann. Die jährliche Dividende beträgt 78 Cent pro Aktie. Fachleute erwarten für dieses Jahr ein bereinigtes Ergebnis von 68 Cent und für 73 von 2026 Cent. Es muss etwas passieren. *Eine ungewöhnlich hohe Rendite weist oft auf zugrunde liegende Probleme des Unternehmens hin.*

FEMSA (FMX, Rendite 7.0 %) – Die gnädige Abkürzung für Mexican Economic Fomento, SAB de CV – ist kein geläufiger Name, aber sehr interessant. FEMSA betreibt eine große Kette von Convenience Stores namens Oxxo in Mexiko, Kolumbien, Peru, Chile und Brasilien. Die gleiche Marke wird für Autowerkstätten in Mexiko verwendet. Darüber hinaus betreibt das Unternehmen unter verschiedenen Namen Apotheken in Mexiko, Chile, Kolumbien und Ecuador. Ihm gehört knapp die Hälfte der Anteile. Coca-Cola FEMSA (KOF), das größte Verpackungsunternehmen für Coca-Cola (KO) Weltweit nach Volumen.

Wenn es uns also um die Wirtschaft geht, ist FEMSA nicht automatisch eine gute Absicherung. amerikanisch. Wir müssen Mexiko beobachten, um den wahren Nutzen von FMX zu erkennen. Aber es gibt hier viel, was einem gefällt. In Lateinamerika hat es eine beherrschende Stellung. Das Endergebnis und das Umsatzwachstum waren nicht perfekt, aber sie sind besser als bei vielen anderen Kernnamen. Für dieses Jahr wird ein Gewinnwachstum von 26 % erwartet, im Jahr 12 dann von weiteren 2026 %. Auch die Dividenden selbst sind großzügig – FEMSA geht bei der Kapitalrückzahlung zunehmend aggressiver vor und plant, vier vierteljährliche ordentliche Dividenden plus vier „außerordentliche“ Dividenden auszuschütten, was einer Rendite von rund 7 % entspricht. *Geografische Diversifizierung ist ein großer Vorteil, insbesondere in Zeiten wirtschaftlicher Unsicherheit.*

Doch obwohl FMX äußerst produktiv war, war es auch volatiler als die durchschnittliche Rohstoffaktie und mit dem 20-Fachen der Gewinnschätzungen ist es zudem teuer.