Der Kauf eines Eigenheims ist ein wichtiger finanzieller Schritt und Ihre Entscheidung hängt davon ab, ob Sie sich genau darüber im Klaren sind, ob Sie es sich leisten können. Einige weisen darauf hin, wie wichtig es ist, sich bei der Festlegung des Haushaltsbudgets an bestimmte Prozentsätze Ihres Einkommens zu halten, während andere sagen, es sei wichtig, den Lebensstil und andere finanzielle Ziele zu berücksichtigen. Durch die Ermittlung des Bedarfs und die Bewertung der monatlichen Kosten und unerwarteten Ausgaben können Sie zu einer echten Einschätzung dessen gelangen, was für Sie das Richtige ist, und so sicherstellen, dass Ihre Kaufentscheidungen für ein Haus ausgewogen und realistisch sind.

Ramsay bietet einen einfachen Rahmen zur Bestimmung Ihres Budgets für die Wohnungssuche: Ihre monatlichen Zahlungen sollten 25 % Ihres Nettoeinkommens nicht überschreiten. Hier erfahren Sie den Hintergrund dieser Regel und meine Meinung dazu, ob es sich lohnt, sie zu befolgen.

Dave Ramsey hat eine Reihe von „Faustregeln“ für die Verwaltung Ihres Geldes. Man kann sagen, dass seine wichtigste Regel die folgende Frage beantwortet: „Welches Haus passt zu meinem Budget?"

Wir geben einen großen Teil unseres Einkommens für Wohnen aus, daher ist es wichtig, diese Frage richtig zu beantworten.

Eine aktuelle Studie der Federal Reserve ergab, dass die Städte, die am stärksten von der Finanzkrise 2008 betroffen waren, auch am stärksten betroffen waren Durchschnittliches Verhältnis von Privatschulden zu Einkommen. Ein gemeinsames Merkmal der Bewohner dieser Gebiete war, dass sie viele Häuser kauften.

Da fast die Hälfte der amerikanischen Haushalte Kreditkartenschulden haben, lässt sich leicht argumentieren, dass die Mehrheit der Menschen mehr Häuser gekauft hat, als sie sich leisten können. Letztendlich ist eine Hypothek eine Ausgabe, die bezahlt werden muss – auch wenn das bedeutet, dass sich dadurch Kreditkartenschulden anhäufen.

Haftungsausschluss: Dieser Artikel soll nur eine Fallstudie liefern und wir betonen, wie wichtig es ist, Angelegenheiten zu vermeiden, die im Widerspruch zum islamischen Recht stehen.

Wie viel Haus können Sie sich leisten?

Dave Ramseys Rat Ein neues Zuhause kaufen Begrenzen Sie Ihre monatlichen Hypothekenzahlungen (einschließlich Hausratversicherung, Gebühren der Wohnungseigentümergemeinschaft und Grundsteuern) auf 25 Prozent oder weniger Ihres monatlichen Nettogehalts bei einem 15-jährigen Darlehen mit fester Laufzeit.

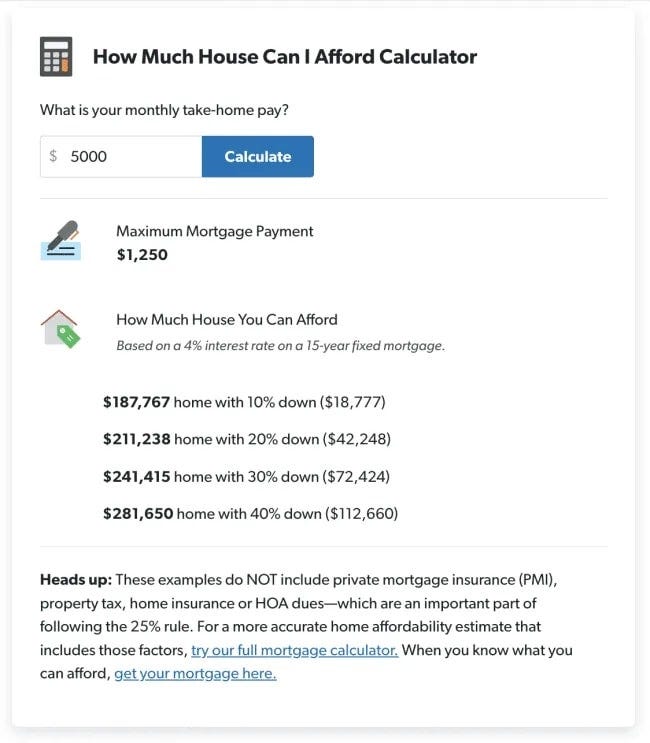

Diese allgemeine Wohnordnung unterscheidet sich stark von den Empfehlungen, die Sie anderswo finden. Mithilfe des Erschwinglichkeitsrechners auf DaveRamsey.com können Sie die maximalen monatlichen Eigenheimzahlungen berechnen, die Sie sich gemäß diesen Richtlinien leisten können. Diese basieren alle auf der einfachen Frage: „Wie hoch ist Ihr monatliches Nettogehalt?“

Laut Ramsay sollten Ihre monatlichen Wohnkosten nicht mehr als 25 % Ihres monatlichen Einkommens nach Steuern betragen. Wenn Sie also nach Abzug der Steuern 5000 US-Dollar im Monat haben, können Sie sich eine monatliche Wohnkostenzahlung von insgesamt 1250 US-Dollar leisten.

Daher müssen Sie keinen Taschenrechner verwenden, um diese Regel zu befolgen. Um Ihre maximale monatliche Kreditzahlung zu ermitteln, teilen Sie einfach Ihr monatliches Einkommen nach Steuern durch vier.

| Monatliches Nettoeinkommen | Maximale Hypothekenzahlung |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Ramsay empfiehlt, Ihr monatliches Nettogehalt (auch bekannt als Nettoeinkommen oder monatliches Einkommen nach Steuern) anstelle Ihres monatlichen Bruttoeinkommens zu verwenden.

Das Bruttoeinkommen ist der Betrag, den Sie verdienen, bevor Sie Steuern und andere Abzüge zahlen, während das Nettoeinkommen der Betrag ist, den Sie nach Steuern und damit verbundenen Ausgaben verdienen. Um diese Nummer zu erhalten, schauen Sie sich einfach Ihre letzten Gehaltsschecks an.

Wie viel Kosten für ein Eigenheim können Sie sich verantwortungsvoll leisten?

Die Dave-Ramsey-Regel ermöglicht es Ihnen, ein Haus für viel weniger zu kaufen, als die meisten Hypothekengeber und Immobilienmakler bereit sind, Ihnen zu verkaufen – ganz zu schweigen von einem Haus für viel weniger, als andere Rechner sagen, dass Sie es sich leisten können.

Mit dem Erschwinglichkeitsrechner von Ramsey erhalten Sie außerdem eine Schätzung, wie viel Eigenheim Sie sich basierend auf Ihrem monatlichen Nettogehalt leisten können:

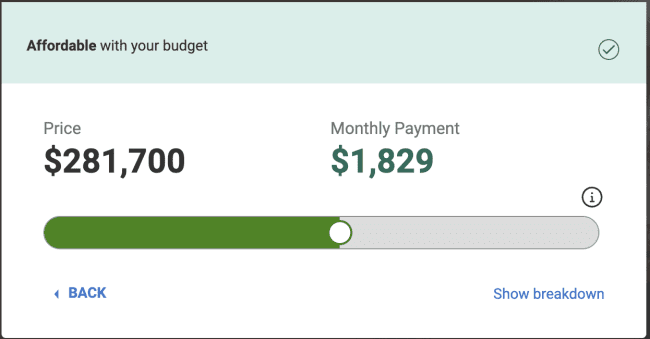

Im Gegensatz dazu sagt der Erschwinglichkeitsrechner von Realtor.com anhand der Zahlen im obigen Beispiel, dass Sie sich etwas leisten können.

Für diese Übung basieren wir unseren Vergleich auf einer Anzahlungsberechnung von 20 % wie folgt:

- Monatliches Einkommen von 5000 $ (60000 $ jährlich).

- Anzahlung von 42248 $, was in Ramsays Beispiel einer Anzahlung von 20 % entspricht.

- 0 $ monatliche Schulden. (Ramsays Small Steps-Rahmen besagt, dass Sie schuldenfrei sein und über einen vollständig finanzierten Notfallfonds verfügen sollten, bevor Sie ein Haus kaufen.)

Denken Sie daran, dass Realtor.com Ihnen zeigt, was Sie sich mit einer 30-jährigen Festhypothek leisten können. Ramsay schlägt dagegen eine 15-jährige Festhypothek vor. Allerdings weist Realtor.com eine um 579 US-Dollar höhere Hypothekenzahlung aus, als Ramsay vermutet.

Warum dieser Unterschied? Um dies zu verstehen, ist es wichtig, die von Hypothekenanbietern verwendeten Richtlinien zu verstehen.

Dave Ramseys Wohnrichtlinien im Vergleich zur 28/36-Hypothekenregel

Das in der Hypothekenbranche verwendete Standardverhältnis von Schulden zu Einkommen wird als 28/36-Regel bezeichnet und ist eine Finanzregel, mit der bestimmt wird, ob sich eine Person eine bestimmte Hypothek leisten kann. Diese Regel besagt, dass Ihre monatliche Gesamtschuldenquote 36 % Ihres Vorsteuereinkommens nicht überschreiten sollte, mit einem Maximum von 28 % für wohnungsbezogene Ausgaben pro Monat (einschließlich Hypothekenzahlungen, Steuern und Versicherungen).

Um dieses Verhältnis genauer zu betrachten, habe ich kürzlich Folgendes für einen separaten Artikel geschrieben:

Das Erste, was Sie über die 28/36-Regel wissen müssen, ist, dass es sich nicht um eine Regel handelt, die in der Finanzplanung verwendet wird. Stattdessen ist dies die Regel, die Hypothekengeber zur Bestimmung Ihres Wohnungsbaudarlehens verwenden.

Die Regel besagt, dass Sie nicht mehr als 28 % Ihres monatlichen Bruttoeinkommens für Wohnen ausgeben sollten (einschließlich Kapital, Zinsen, Steuern und Versicherungen). Dann sollten Ihre gesamten Kreditzahlungen (Wohnungsbau plus alle anderen Schulden) 36 % Ihres Bruttoeinkommens nicht überschreiten.

Es ist wichtig, dieses Verhältnis sowohl aus der Sicht des Kreditgebers als auch aus der Sicht des Verbrauchers zu betrachten. Für Kreditgeber besteht der Zweck der 28/36-Regel darin, den Höchstbetrag der Schulden zu begrenzen, die eine Person aufnehmen kann.

Mit anderen Worten: Dies ist die höchste Schuldenlast, die die Banken ermittelt haben und die Sie aufnehmen können, ohne dass Sie eine angemessene Chance auf Rückzahlung haben. Wenn Sie Ihnen so viel Geld wie möglich leihen, erhöht sich das Geschäftsergebnis der Bank, nicht Ihr Geld.

Der große Vorteil dabei ist, dass Ramsays Anleitung darauf ausgelegt ist, Ihnen beim Vermögensaufbau zu helfen. Mit einer niedrigeren Hypothekenzahlung können Sie Kreditkartenschulden vermeiden und mit der Zeit mehr investieren. Sie haben nicht nur niedrigere monatliche Zahlungen, sondern auch 15 Jahre kürzere Rückzahlungsjahre.

Andererseits wurden die Richtlinien der Hypothekenbranche verbessert, um ihre Gewinne zu maximieren.

Dave Ramseys Hypothekenregel für ein 50/30/20-Budget

Eine meiner Lieblingsbudgetierungsstrategien ist das 50/30/20-Budget, um das monatliche Einkommen so zu verteilen, dass es zu einer effektiven Verwaltung der Finanzen beiträgt. Das besagt, dass Sie 50 % Ihres Einkommens für Bedürfnisse, 30 % für Bedürfnisse und 20 % für Zwecke ausgeben sollten Ersparnisse.

Ich finde diese Budgetierungsstrategie äußerst nützlich, um Menschen dabei zu helfen, wichtige finanzielle Entscheidungen zu treffen, indem sie ein hypothetisches Budget für ihre Zukunft erstellt.

Die Wohnkosten, zu denen auch die Instandhaltung des Hauses gehört, liegen bei weniger als 50 % Ihres „Bedürfnis“-Budgets. Allerdings fallen auch andere notwendige monatliche Ausgaben wie Lebensmittel, Transport und Versicherungen auf weniger als 50 % Ihres Budgets.

Wenn sich herausstellt, dass in Ihrem hypothetischen Budget 65 % Ihres Einkommens für den Bedarf verwendet werden, bleiben nur 35 % Ihrer gesamten Bedürfnisse und Ersparnisse übrig. Mit anderen Worten bedeuten die Opportunitätskosten für den Kauf eines größeren Eigenheims den Verzicht auf Wünsche (z. B. Reisen und Unterhaltung) oder Ersparnisse (z. B. müssen Sie möglicherweise den Ruhestand verschieben).

Man muss zu Hause nicht arm sein; Sie werden jedoch ständig andere finanzielle Ziele opfern, um jeden Monat Ihre Hypothekenzahlungen zu leisten. verifizieren Die besten Tipps und Strategien, um beim Autokauf Geld zu sparen.

Wie viel Anzahlung müssen Sie sparen?

Was sagt Ramsay zu Anzahlungen?

Um seine Empfehlungen zusammenzufassen:

- Das Ziel sollte darin bestehen, 20 % des Kaufpreises Ihres Hauses zu sparen, um eine private Hypothekenversicherung (PMI) zu vermeiden.

- Wenn Sie nach zwei Jahren intensiven Sparens noch keine 20 % gespart haben, ist es in Ordnung, den Betrag auf weniger als 20 %, jedoch nicht weniger als 10 % zu reduzieren. Bei weniger als 10 % zahlen Sie so viele Gebühren, insbesondere für die private Hypothekenversicherung, dass es sich nicht lohnt.

Private Mortgage Insurance 101 (PMI) ist eine Versicherung, die in der Regel von Kreditgebern verlangt wird, wenn ein Käufer keine Anzahlung von mehr als 20 % des Immobilienwertes leistet. Diese Versicherung schützt Kreditgeber, wenn Kreditnehmer mit ihrer Hypothek in Verzug geraten. Hausbesitzer mit PMI müssen in der Regel zusätzlich zur monatlichen Hypothekenzahlung eine Rente zahlen. Sie können die mit PMI verbundenen zusätzlichen monatlichen Kosten eliminieren, sobald Sie über 20 % Eigenkapital in Ihrem Haus verfügen.

Beachten Sie, dass diese Anzahlungszahlen für eine 15-jährige Festhypothek gelten, was die einzige Hypothekenlaufzeit ist, die Ramsay empfiehlt. Mit anderen Worten: Laut Ramsay gilt die gleiche Anzahlungsregel von 10 % nicht für jemanden, der eine 30-jährige Festhypothek beantragt.

Ramsay empfiehlt auch keine Kredite FHA Wegen der Auswirkungen der Hypothekenversicherung.

Dave Ramsey Hypothekenregel vs. meine eigenen Ideen

Für die meisten Menschen sind Eigenheime der größte Kauf, den sie jemals tätigen werden. Ebenso wichtig ist die Hebelwirkung, da sich die meisten Hausbesitzer Geld leihen.

Aus diesen beiden Gründen stimme ich Ramsays Hypothese zu, dass viele Menschen Häuser zu hohen Kosten kaufen. Dies zwingt sie oft dazu, ihre anderen, oft wichtigeren finanziellen Ziele zu opfern.

Ich kann jedoch einige Szenarien nennen, in denen ich von Ramsays strikter Verpflichtung zu einer Anzahlung von 20 % (oder nicht weniger als 10 % nach zwei Jahren aggressiven Sparens) und einer 15-jährigen Festhypothek abweichen würde.

Wenn Sie in einem Touristenziel oder einer dichter besiedelten Gegend leben, besteht auch die Möglichkeit, mit Ihrem Zuhause Geld zu verdienen, mit beliebten Optionen wie der Vermietung auf Airbnb und der Vermietung ungenutzter Flächen über... Nachbar. Dies kann Ihren monatlichen Cashflow erheblich verändern und sollte berücksichtigt werden, wenn Sie sich für diesen Weg entscheiden.

Ja, es ist traditionell. Doch ähnlich wie bei der Tilgung von Schulden ist dies beim Sparen für den Kauf eines Eigenheims Ihre Chance, Ihre finanzielle Stärke wirklich auszubauen. Es braucht Zeit und erfordert Disziplin, aber wenn Sie für eine Anzahlung von 20 % sparen können, haben Sie bewiesen, dass Sie mit den finanziellen Höhen und Tiefen eines Eigenheims verantwortungsvoll umgehen können. Sie können es jetzt ansehen Effektive Strategien zur Überwindung verschiedener finanzieller Belastungen.