die Haupt-Punkte

- Der Schlüssel zur Verwaltung unregelmäßiger Einnahmen besteht darin, jeden Monat ein Budget festzulegen.

- Wenn Sie ein Budget für unregelmäßige Einnahmen erstellen, verwenden Sie Ihr niedrigstes Monatseinkommen zur Planung Ihrer Ausgaben (Sie können später immer noch zusätzliche Einnahmen hinzufügen).

- Um zu vermeiden, dass Sie bei unregelmäßigem Einkommen zu viel ausgeben, sollten Sie unbedingt notwendige Ausgaben zuerst begleichen.

Wenn Ihr Gehalt jeden Monat anders ist, sind Sie nicht allein. Viele Freiberufler, Zeitarbeiter und auf Provisionsbasis bezahlte Angestellte stehen vor der gleichen Herausforderung, ein variables Einkommen zu erzielen.

Aber يمكنك Verwalten Sie Ihr Geld bei unregelmäßigem Einkommen (und es ist einfacher als Sie denken). Das Geheimnis? Ein Budget ist einfach ein Plan für Ihr Geld. Ein Budget sagt Ihnen, wohin Ihr Geld fließt, sodass Sie sich nicht mehr fragen müssen, wohin es fließt. Befolgen Sie diese sechs Schritte, um ein Budget zu erstellen, das für Sie funktioniert, unabhängig davon, wie viel Sie verdienen.

So sparen Sie Geld bei unregelmäßigem Einkommen:

- Erfassen Sie Ihr Einkommen (verwenden Sie Ihr niedrigstes Monatseinkommen).

- Erfassen Sie Ihre Ausgaben (priorisieren Sie die wesentlichen Ausgaben).

- Subtrahieren Sie Ihre Ausgaben von Ihren Einnahmen (erstellen Sie ein Nullbasisbudget).

- Verfolgen Sie Ihre Ausgaben (den ganzen Monat lang).

- Nehmen Sie Anpassungen vor (mit jedem Gehaltsscheck).

- Legen Sie ein neues Budget fest (vor Monatsbeginn).

So planen Sie Ihr Budget mit unregelmäßigem Einkommen

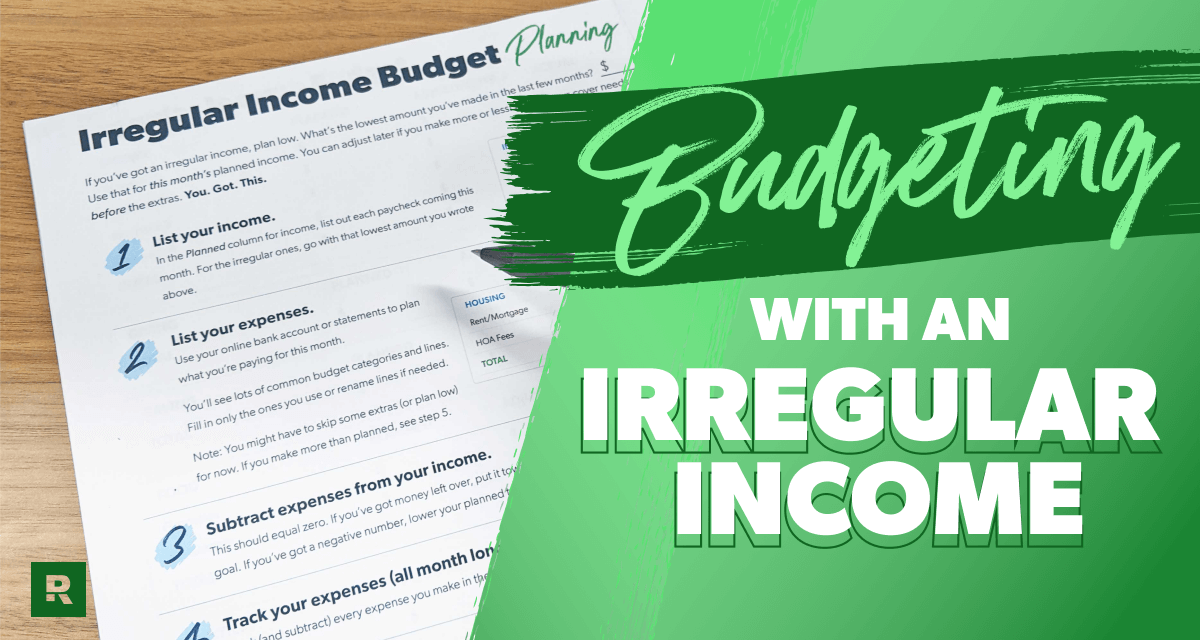

1. Erfassen Sie Ihr Einkommen (verwenden Sie Ihr niedrigstes Monatseinkommen).

Der erste Schritt zur Erstellung eines Budgets besteht darin, Ihr monatliches Einkommen aufzuzeichnen. Aber es kann schwierig sein, wenn Sie nicht genau wissen, wie viel Sie verdienen werden. Wenn Ihr Einkommen also unregelmäßig ist, planen Sie auf der Grundlage eines geringen Einkommens. Das ist richtig - legen Sie Ihr Budget fest basierend auf weniger Schätzung Ihres monatlichen Einkommens.

Es ist viel besser, mit einem niedrigen Einkommen zu beginnen, als mit einem durchschnittlichen Einkommen. Warum? Denn wenn Sie ein niedriges Budget festlegen, können Sie es später immer noch erhöhen. Wenn Sie zu viel einschätzen und dann später Kürzungen vornehmen müssen, kann das Sie in eine schwierige Lage bringen.

Um zu bestimmen, wie viel Einkommen Sie einplanen sollten, sehen Sie sich Ihre bisherigen Gehaltsabrechnungen an. Wie viel haben Sie in den letzten Monaten mindestens verdient? Beginnen Sie mit diesem Betrag.

Machen Sie sich keine Sorgen, wenn Sie zum ersten Mal mit einem Partner zusammenarbeiten oder über unregelmäßiges Einkommen verfügen! Schätzen Sie zunächst, wie Ihr Einkommen in den kürzesten Monaten aussehen wird, und legen Sie dies als Ihr Einkommen fest. Mit jedem Monat bekommen Sie eine bessere Vorstellung von Ihrem tatsächlichen Einkommen. Durch die genaue Erfassung Ihrer Einnahmen und die regelmäßige Aktualisierung Ihres Budgets können Sie Ihr Geld effizienter verwalten.

Wertvolle Ratschläge

Am besten erstellen Sie Ihr Budget mit der EveryDollar-App. Wenn Sie jedoch lieber mit Stift und Papier beginnen möchten, probieren Sie unsere Vorlage zur Budgetplanung für unregelmäßiges Einkommen aus.

2. Erfassen Sie Ihre Ausgaben (und priorisieren Sie dabei die wesentlichen Ausgaben).

Nachdem Sie alle Ihre Einnahmen geplant haben, ist es an der Zeit, alle Ihre Ausgaben vorzubereiten – Ihre monatlichen Ausgaben.

Dabei ist die tatsächliche Reihenfolge, in der Sie Ihre Ausgaben budgetieren, entscheidend, insbesondere bei unregelmäßigem Einkommen. Sie möchten sicherstellen, dass Sie die wichtigsten Dinge abdecken. Zuerst Und verwenden Sie alle zusätzlichen Einnahmen, die Sie möglicherweise erhalten, für Dinge, die nicht unbedingt notwendig sind.

Erfassen Sie Ihre Ausgaben in dieser Reihenfolge:

- zart. Wir sind davon überzeugt, dass Sie Ihr Budget mit Großzügigkeit beginnen sollten, indem Sie 10 % Ihres Einkommens Ihrer Kirche oder Wohltätigkeitsorganisation spenden.

- Ersparnisse. Egal, ob Sie Ihren Notfallfonds aufbauen oder für ein anderes finanzielles Ziel sparen, planen Sie, zu sparen, bevor Sie Geld ausgeben. (Randbemerkung: Wenn Sie Schulden haben, müssen Sie diese abbezahlen, bevor Sie sparen. Verwenden Sie also das Geld, das Sie gespart hätten, um den Schuldenberg abzubezahlen.)

- Die eigenen vier Wände. Stellen Sie sicher, dass die Kosten für Verpflegung, Nebenkosten, Unterkunft und Transport im Anschluss abgedeckt sind.

- Andere wesentliche Ausgaben. Hierzu zählen wichtige Ausgaben wie Versicherungen, Schuldentilgung und Kinderbetreuung.

- Nicht unbedingt notwendige Ausgaben. Planen Sie abschließend ein Budget für nicht obligatorische Ausgaben wie Streaming-Dienste, Restaurants, Gebühren für die Volleyballliga für Erwachsene, Abonnementboxen und persönliche Ausgaben ein. Sie möchten sich auch einen diversifizierten Budgetposten für die unerwarteten Ausgaben sichern, die mit Sicherheit anfallen werden.

Wenn Ihr Einkommen unvorhersehbar ist, müssen Sie möglicherweise auf einige nicht unbedingt notwendige Ausgaben verzichten (mehr dazu später). Ziel ist es, zuerst Ihren Bedarf zu decken, damit Sie nicht in Panik geraten, wenn Ihr Einkommen geringer ausfällt als geplant.

Holen Sie sich die Budget-App, die zu Ihnen passt.

EveryDollar bietet Ihnen einen soliden Plan zur Verwaltung Ihres Geldes – damit Sie es mit Zuversicht ausgeben und für das sparen können, was wichtig ist!

3. Subtrahieren Sie Ihre Ausgaben von Ihren Einnahmen (erstellen Sie ein Nullbasisbudget).

Bei einem Nullbasisbudget sollten Ihre Einnahmen abzüglich Ihrer Ausgaben Null ergeben. Dies bedeutet nicht, dass Ihr Bankkontostand auf 0 $ sinken darf (Sie sollten immer eine Sicherheitsmarge von 100–300 $ einhalten).

Null Es bedeutet einfach, dass jeder Dollar, den Sie verdienen, einem bestimmten Zweck zugewiesen wird – sei es zum Spenden, Sparen, Schuldentilgen oder Ausgeben. Wenn jeder Dollar eine Funktion hat, ist die Wahrscheinlichkeit geringer, dass Sie Impulskäufe tätigen oder im Laufe des Monats versehentlich zu viel ausgeben.

Geld auszugeben ist keine schlechte Sache. Aber Geld ausgeben ohne Plan? Dies wird Sie daran hindern, Fortschritte zu machen.

Was ist, wenn Sie noch Geld übrig haben?

Wenn Sie Ihre Ausgaben von Ihren Einnahmen abziehen und immer noch Geld übrig bleibt, belohnen Sie sich unbedingt! Investieren Sie dann das „zusätzliche“ Geld in Ihre aktuellen Baby Steps (d. h. einen bewährten Plan zum Sparen, Schuldentilgen und Vermögensaufbau). Ob Sie Schulden abzahlen, Ihren Notgroschen anlegen oder für den Ruhestand investieren möchten – sorgen Sie dafür, dass das Geld für Sie und Ihre Ziele arbeitet. Konzentrieren Sie sich darauf, das Beste aus diesem zusätzlichen Geld herauszuholen.

Was ist, wenn Sie einen negativen Wert haben?

Wenn Ihr Geld nicht ausreicht, um alle Ihre Ausgaben zu decken (was bei schwankendem Einkommen durchaus vorkommen kann), reduzieren Sie unnötige Ausgaben, bis Ihr Einkommen abzüglich Ihrer Ausgaben null beträgt. In der Welt der Finanzplanung ist dies als Prinzip des „Zero-Based Budgeting“ bekannt.

Dies kann bedeuten, dass Sie Ihre Ausgaben in Bereichen wie Unterhaltung einschränken müssen. Vielleicht können Sie diesen Monat einen Film ausleihen und eine Tiefkühlpizza bestellen, um sie zu Hause zu essen, anstatt zum Abendessen und ins Kino zu gehen (was sowieso ziemlich cool ist). Dies ist ein Beispiel dafür, wie Sie Ihr Budget bei schwankendem Einkommen effektiv verwalten können.

4. Verfolgen Sie Ihre Ausgaben (den ganzen Monat lang).

Wenn das Budget plant, wo Sollte Wohin Ihr Geld fließt: Wenn Sie Ihre Ausgaben verfolgen, wissen Sie, wohin Ihr Geld fließt. praktisch. Es macht Sie sich selbst und Ihren finanziellen Zielen gegenüber verantwortlich.

Stellen Sie also sicher, dass Sie jede einzelne Ausgabe im Auge behalten.

Das bedeutet, dass Sie jedes Mal, wenn Sie Geld ausgeben, den entsprechenden Betrag von der Budgetposition abziehen, der er zugewiesen wurde. So wissen Sie immer genau, wie viel Geld Ihnen noch bleibt und können vermeiden, zu viel auszugeben.

Dasselbe gilt, je mehr Geld Sie verdienen. Denken Sie daran, es zu Ihrem geplanten monatlichen Einkommen in Ihrem Budget hinzuzufügen. Dies ist besonders wichtig, wenn Sie unregelmäßiges Einkommen haben, da es Ihnen genau zeigt, wie viel Sie jeden Monat verdienen. (Im nächsten Schritt erfahren Sie, was mit dem zusätzlichen Geld zu tun ist.)

Sie können Ihre Ausgaben am Ende jedes Tages oder in dem Moment, in dem Sie Geld ausgeben, verfolgen. Wichtig ist, dass es zur Gewohnheit wird. Plattformen zur persönlichen Geldverwaltung, beispielsweise Budgetierungs-Apps, können diesen Prozess weitgehend automatisieren.

5. Nehmen Sie Anpassungen vor (mit jedem Gehaltsscheck).

Der Schlüssel zu einer erfolgreichen Budgetplanung bei unregelmäßigem Einkommen liegt in der Flexibilität und darin, den Überblick zu behalten. Eine Möglichkeit hierfür besteht darin, Ihr Budget bei der Gehaltszahlung anzupassen.

Wenn Ihr Einkommen in diesem Monat höher ist als geplant, sollten Sie die zusätzlichen Einnahmen unbedingt in Ihr Budget einkalkulieren.

Wenn Sie beispielsweise Ihr monatliches Einkommen auf 4,500 $ festgelegt haben, tatsächlich aber 5,000 $ verdient haben, gehen Sie zurück und fügen Sie Ihrem Budget weitere 500 $ als Einkommen hinzu. Denken Sie daran, dass Sie immer noch ein Null-Basis-Budget wünschen. Sie müssen jetzt also entscheiden, was Sie mit den zusätzlichen 500 $ machen, die Sie verdient haben. (Tolles Problem, nicht wahr?)

Sie können es an Ihren aktuellen Schritt zur Erreichung Ihrer finanziellen Ziele anpassen. Oder Sie können es zu einer der zusätzlichen Ausgaben hinzufügen, die Sie bei der Festlegung Ihres Budgets gekürzt haben. Es kann sinnvoll sein, einen Teil dieses zusätzlichen Geldes zu investieren oder für Notfälle aufzusparen, um Ihre finanzielle Lage zu stärken.

6. Legen Sie ein neues Budget fest (vor Monatsbeginn).

Ein Budget ist kein Schnellkochtopf; Sie können es nicht einmal einstellen und dann vergessen.

Sie sollten Ihr Budget ständig überprüfen und Ihre Ausgaben den ganzen Monat über im Auge behalten. Sie müssen unterwegs Anpassungen vornehmen. Sie sollten jeden Monat ein neues Budget festlegen.

Ihr Budget wird sich von Monat zu Monat wahrscheinlich nicht groß ändern – es wird jedoch nie 100 % identisch sein. Kopieren Sie also das Budget dieses Monats in den nächsten Monat und passen Sie es dann nach Bedarf an. Das bedeutet, dass jeden Monat besondere Ausgaben hinzukommen, wie zum Beispiel der Geburtstag Ihres besten Freundes oder ein Ölwechsel.

Legen Sie immer Ihr Budget fest Vorher Der Anfang des Monats. Auf diese Weise haben Sie nicht das Gefühl, im Rückstand zu sein, sondern können tatsächlich einen Vorteil gegenüber Ihrem Geld erlangen und es besser kontrollieren.

Der beste Weg, unregelmäßiges Einkommen auszugleichen: EveryDollar

Bestimmt يمكنك Verwaltung Ihres unregelmäßigen Einkommens. Alles, was Sie brauchen, ist eine gute Planung und die Einhaltung Ihres Budgets. Genau dabei hilft Ihnen die EveryDollar-App!

Mit der EveryDollar-App können Sie ganz einfach ein Nullbasisbudget erstellen und Ihre Ausgaben verfolgen, selbst bei variablem Einkommen. Darüber hinaus organisiert die Gehaltsplanungsfunktion Ihre Ausgaben nach Fälligkeitsdatum und benachrichtigt Sie, wenn Sie zu viel ausgeben. Es ist ideal für unerwartete Gehaltsabrechnungen.

Laden Sie die EveryDollar-App herunter, um Ihr Budget noch heute auszugleichen. Je besser Sie mit der Organisation Ihres Budgets beginnen, desto schneller können Sie Ihre finanziellen Ziele erreichen.

Bedenken Sie, dass es unabhängig von Ihrem Einkommen normalerweise etwa drei Monate dauert, bis Sie sich an die Budgetplanung gewöhnt haben. Bleiben Sie also am Ball und bleiben Sie dran. Du kannst es schaffen!

War dieser Beitrag hilfreich? Teilt es!