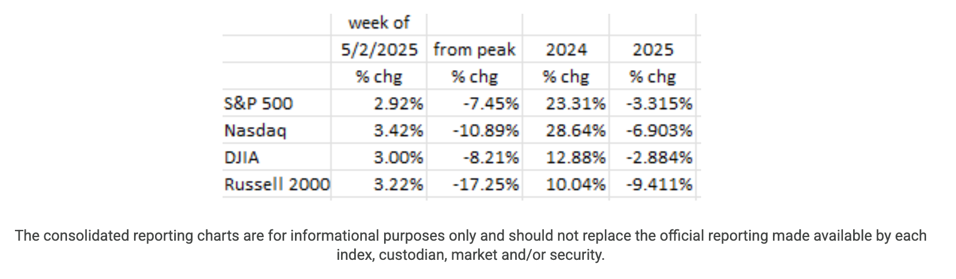

Die Märkte erlebten eine positive Woche, wobei die wichtigsten Indizes trotz einer sich abschwächenden Konjunktur und weniger herausragender Unternehmensberichte um über 3 % stiegen. Seit Freitag (2. Mai) verzeichnete der S&P 500 seine längste tägliche Gewinnserie (neun aufeinanderfolgende Sitzungen) seit November 2004, beflügelt durch einen starken Arbeitsmarktbericht und Gerüchte über eine Entspannung der Handelsspannungen zwischen den USA und China.1 12 Allerdings verharren seit Jahresbeginn alle wichtigen Indikatoren im Minus.

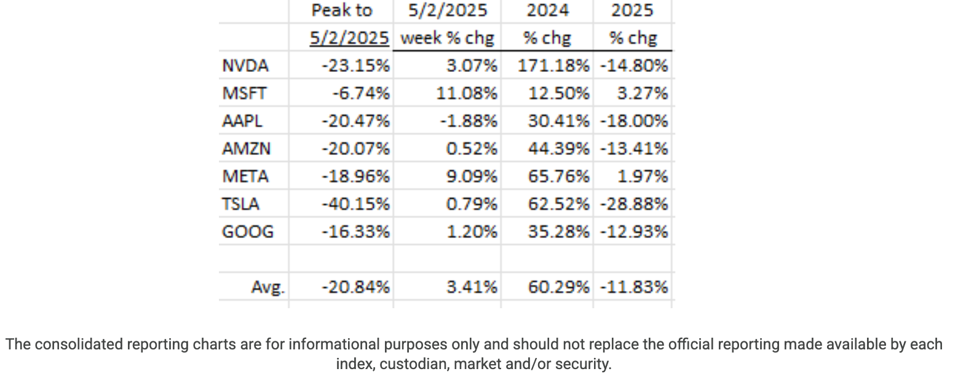

Sechs der „Glorreichen Sieben“-Aktien legten im Laufe der Woche zu, angeführt von Microsoft (MSFT) mit einem Plus von 11 % und Meta (META) mit einem Plus von 9 %. Nur Apple (APPL) beendete die Woche im Minus. Von den sieben sind seit Jahresbeginn nur zwei (MSFT und META) positiv.12

In unseren vorherigen Blogs haben wir die zunehmende Schwäche der Wirtschaft dokumentiert. Daher war es für uns keine Überraschung, dass das BIP-Wachstum im ersten Quartal dieses Jahres im Minus (-0.3 %) lag.2 3 13 Dies allein bedeutet zwar nicht, dass die Wirtschaft in eine Rezession geraten ist, es bedeutet jedoch, dass die Wahrscheinlichkeit, dass eine solche eintritt, nicht gering ist. Darüber hinaus enthält der vorläufige BIP-Bericht zahlreiche Annahmen, die sehr optimistisch erscheinen (beispielsweise ein jährliches Wachstum der Investitionsausgaben von +22.5 %). Daher erwarten wir, dass das BIP für das erste Quartal nach unten korrigiert wird.

Darüber hinaus zeigen sich nun auch in den Ergebnisberichten großer Unternehmen Schwächen. So verzeichnete McDonald's (MCD) im ersten Quartal in seinen US-Filialen einen Umsatzrückgang von -3.6 % und im gesamten weltweiten Geschäft von -3.0 %. Auch Coca-Cola (KO) musste in seinen nordamerikanischen Betrieben einen Rückgang des Verkaufsvolumens um 3 % (und im gesamten weltweiten Geschäft um 2 %) hinnehmen. Sogar Starbucks meldete einen Rückgang seines weltweiten Gesamtumsatzes um 3 %. Wenn ein Verbraucher bei solchen Käufen zurückhält, ist das immer ein Zeichen dafür, dass ein Problem vorliegt.

Der Bericht über die Beschäftigung außerhalb der Landwirtschaft zeigte, dass die Zahl der Arbeitsplätze im April weiter zunahm (+177), ein Wert, der dem Märzwert von +185 sehr nahe kommt.4 Diese Zahlen klingen stark. Doch unter der Oberfläche sieht es nicht ganz rosig aus. Challenger Gray & Christmas berichtete, dass die Entlassungsankündigungen im April 63 um 2025 % höher waren als im Vorjahr (April 2024), dass die Entlassungen im April dreimal so hoch waren wie der historische April-Durchschnitt und dass die einzigen April-Daten mit einer höheren Anzahl an Entlassungen in den Jahren 2020 (Pandemie), 2009 (Große Rezession) und 2001-2003 (Tech-Crash) auftraten.5 14

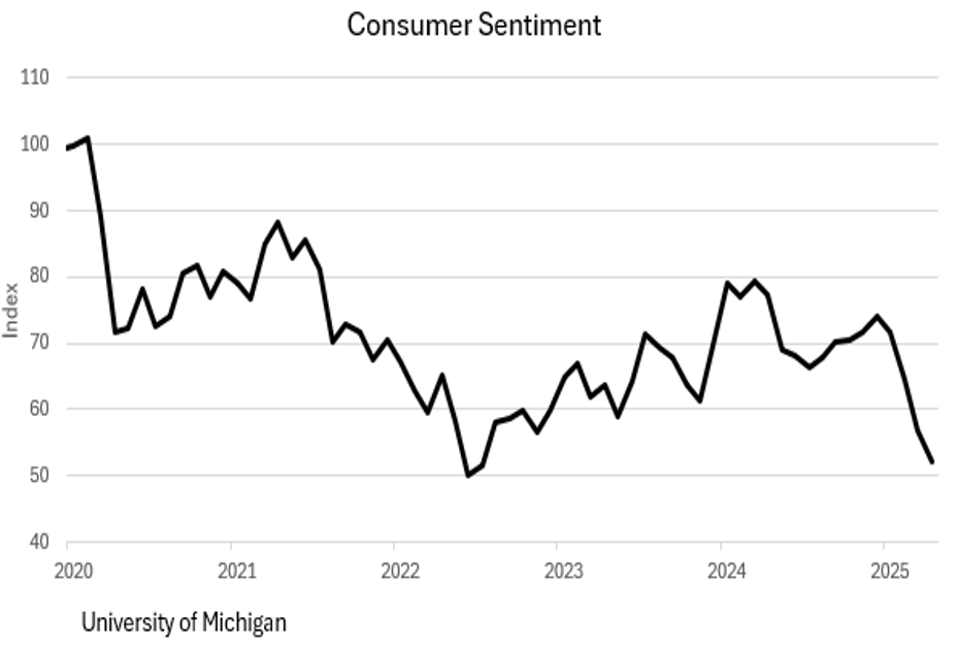

Zukunftsausblick: Ein Blick auf Verbraucherindikatoren

Am besorgniserregendsten sind die Prognoseindikatoren, da diese als zukunftsweisende Indikatoren gelten. Die erste Grafik zeigt Verbrauchervertrauensindex der University of Michigan. Die rechte Seite des Diagramms zeigt eine rapide Verschlechterung der Stimmung auf das Niveau der ersten Tage der Pandemie.6

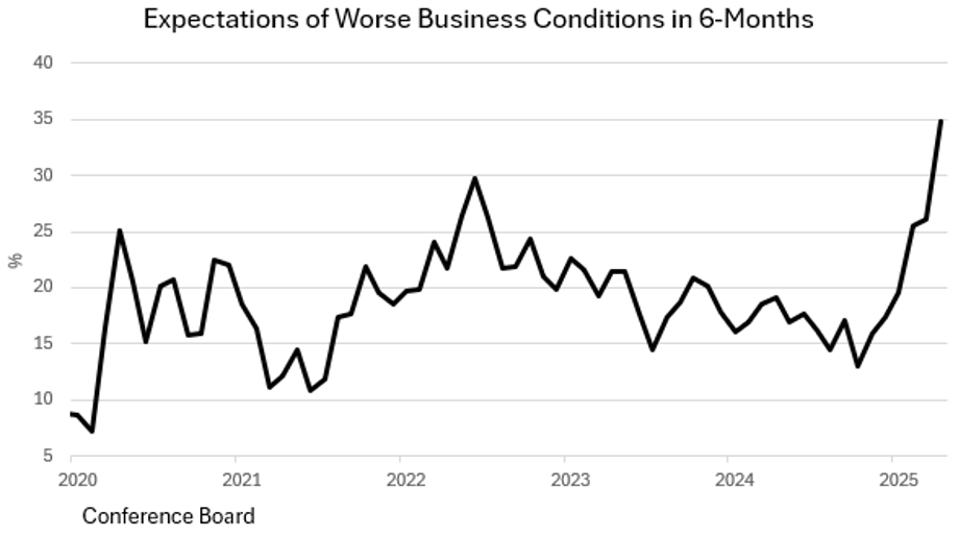

Das folgende Diagramm aus KonferenzvorstandEs handelt sich um eine 6-Monats-Prognose der Geschäftslage, insbesondere um Prognosen zu einer Verschlechterung der Geschäftslage. Es ist anzumerken, dass diese Prognosen jetzt schlechter sind als in den Anfangstagen der Pandemie. Dies spiegelt eine wachsende Besorgnis über potenzielle Wirtschaftsrezession.

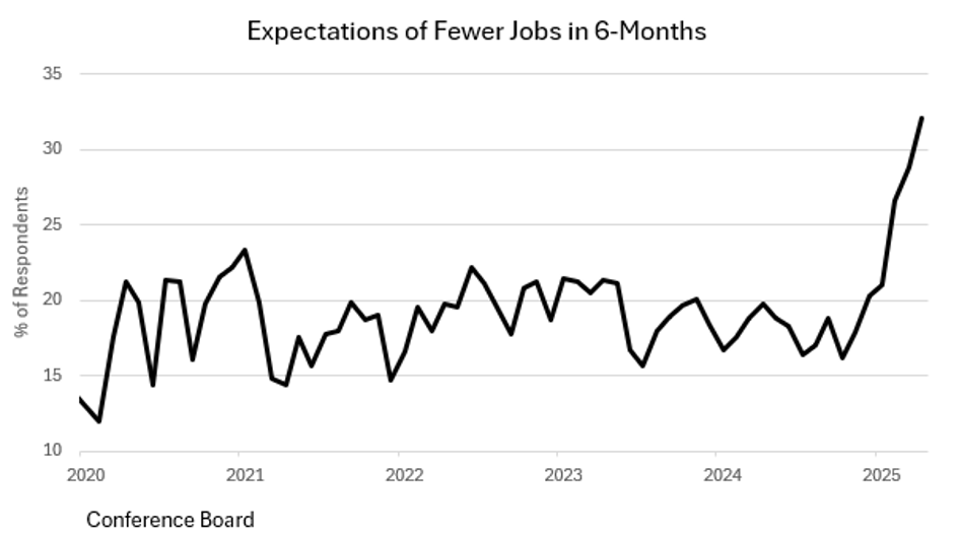

Wie bereits erwähnt, scheint es, dass Gehälter außerhalb des landwirtschaftlichen Sektors Für einen April war es stark. Es scheint jedoch, dass Umfrage zu Beschäftigungsmöglichkeiten und Arbeitskräftefluktuation (JOLTS) Dies deutet darauf hin, dass der Arbeitsmarkt in Zukunft angespannter sein wird. Die Zahl der offenen Stellen sank im März um 288, ein weiterer Rückgang im Februar um 282.8 Die folgende Grafik zeigt, dass die Verbraucher davon ausgehen, dass in naher Zukunft weniger Arbeitsplätze zur Verfügung stehen werden.7

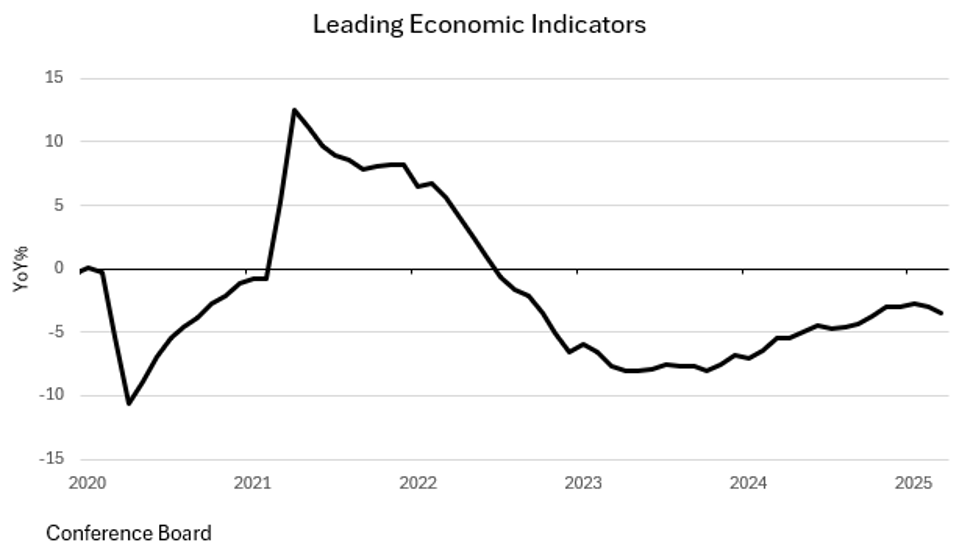

Aus diesen Grafiken geht klar hervor, dass die Verbraucher zunehmend besorgt um die wirtschaftliche Zukunft sind. Und wenn das passiert, dann steigen, wie die Geschichte zeigt, die Ersparnisse, während der Konsum stagniert bzw. zurückgeht. Der negative Rückgang von -0.3 % zeigt, dass BIP Für das erste Quartal kombiniert mit der aktuellen Verbraucherpsychologie zum Wachstum BIP Auch das zweite Quartal wird negativ ausfallen. Weitermachen Frühindikatoren Das Conference Board wies außerdem darauf hin, dass uns in naher Zukunft eine Phase wirtschaftlicher Schwäche bevorsteht. *Diese Indikatoren sind für Wirtschaftsanalysten wertvolle Instrumente zur Bewertung potenzieller Risiken.*

Zum jetzigen Zeitpunkt ist es unmöglich, das Ausmaß der Konjunkturabschwächung einzuschätzen. Aber es wird mit Sicherheit zu einer Verlangsamung kommen (oder sie ist bereits eingetreten). Überwachung der Verbraucherindikatoren Es ist entscheidend, um die Entwicklung der Wirtschaft zu verstehen.

Inflation und die Federal Reserve

Der „Kern“-PCE-Index verzeichnete im März einen Anstieg von 0.0 % (+2.6 % im Jahresvergleich).9 Der Super-Core-Index (Dienstleistungen ohne Wohnungsbau und Energie) von Fed-Vorsitzendem Powell lag im April bei -0.5 % und bei +0.15 % für Dienstleistungen (der niedrigste Dienstleistungswert seit dem 20. November!!).11 Der Verbraucherpreisindex (VPI) ist im März tatsächlich leicht gefallen, der erste Rückgang seit dem 22. Juli, und seine jährliche Wachstumsrate sank auf 2.41 %.9 Wenn sich die Entwicklung vom März für den Rest des Jahres fortsetzt, wird die jährliche Inflationsrate im Mai (diesem Monat!) bei 2.00 % liegen und bis zum Jahresende nur noch bei mageren +0.35 %. Dies wäre für die Fed zu niedrig, daher ist mit einer deutlichen Lockerung der Geldpolitik zu rechnen, wenn sich dieser Trend fortsetzt.

Die Federal Reserve tagt am 6. und 7. Mai. Vorsitzender Powell wies darauf hin, dass die Fed „harte Daten“ sehen möchte, bevor sie handelt.11 Dies bedeutet, dass Marktstimmungsindikatoren allein nicht ausreichen, um die Fed zum Handeln zu bewegen, und auch führende Konjunkturindikatoren scheinen nicht auszureichen. Da es mehrere Monate dauert, bis die Maßnahmen der Fed wirtschaftliche Auswirkungen zeigen, könnte man meinen, es wäre für die Fed klug, auf der Grundlage dieser Frühindikatoren zu handeln, statt auf eine Konjunkturabschwächung (Deflation) zu warten. Auf diese Weise werden die Auswirkungen dieser Maßnahmen auf die sich abschwächende Konjunktur zeitnaher spürbar. Unserer Ansicht nach sollte die Fed die Zinsen weiter senken, und zwar je früher, desto besser. Angesichts der Rede von Fed-Vorsitzendem Powell wären wir jedoch überrascht, wenn dies das Ergebnis der Mai-Sitzung der Fed wäre.10

Das Endergebnis

Die Wirtschaft ist wie ein Güterzug; Es dauert lange, bis sich die anfängliche Motivation auszahlt. Ein leicht negativer BIP-Wert im ersten Quartal, gepaart mit schwachen Indikatoren für das Verbrauchervertrauen, sollte für die US-Notenbank ein ausreichendes Signal sein, die Zinssenkungen fortzusetzen, da sich die wirtschaftliche Dynamik eindeutig abschwächt. Diese Verlangsamung erfordert wirksame Wirtschaftsstrategien.

Zum Zeitpunkt der Erstellung dieses Artikels ist die Wahrscheinlichkeit einer Zinssenkung im Mai sehr gering (3.2 %). Für die Sitzung im Juni sehen die Marktchancen besser aus (36.7 %), sind aber immer noch niedrig.10