Selbst als die Steuersaison für Steuerzahler und Steuerfachleute zu Ende ging, herrschte beim IRS Chaos. Präsident Donald Trump ersetzte den amtierenden IRS-Kommissar Gary Shapley, der von Elon Musk unterstützt wurde, nachdem sich Finanzminister Scott Bessent bei Trump beschwert hatte, dass Shapley ohne seine Erlaubnis ausgewählt worden sei. Trump ersetzte Shapley durch den stellvertretenden Finanzminister Michael Faulkender. Faulkender ist seit Januar der fünfte IRS-Kommissar bzw. amtierende Kommissar. (Wenn Sie mitgezählt haben, sind die anderen in dieser Reihenfolge Werfel, O'Donnell, Krause und Shapley.)

Es waren auch Regeländerungen im Gange. Als Reaktion auf eine Durchführungsverordnung zur Überprüfung und Aufhebung von Vorschriften, die als verfassungswidrig oder als die nationalen Interessen untergrabend gelten, Der IRS hat die Mitteilung Nr. IRS 2025-23 herausgegeben. In der Mitteilung wird die Absicht angekündigt, Vorschriften im Zusammenhang mit bestimmten Basisverschiebungsaktionen aufzuheben, die Meldepflichten und mögliche Strafen auferlegten. Mit der Mitteilung wird außerdem die IRS-Mitteilung Nr. 2024-54 zurückgezogen, in der neue Regelungsvorschläge zu partnerschaftsbezogenen Basisübertragungstransaktionen dargelegt wurden, die nun eigentlich nie mehr vorkommen sollten. Dies mag zwar eine unmittelbare Erleichterung für die Steuerzahler bedeuten, die Zukunft der Steuerdurchsetzung bei Personengesellschaften ist jedoch noch lange nicht geklärt.

Der IRS hat außerdem eine Richtlinie herausgegeben, die Folgendes vorsieht: Klarstellung zum Abzug von Diebstahlsschäden für Betrugsopfer. In der Anleitung in Form eines Rechtsmemorandums wird erläutert, dass Steuerzahler, die bei einem herkömmlichen Anlagebetrug betrogen wurden, möglicherweise Anspruch auf eine Steuerermäßigung haben. Steuerzahler, die durch persönliche Betrügereien, beispielsweise Liebesaffären oder vorgetäuschte Entführungen, Geld verloren haben, haben jedoch wahrscheinlich keinen Anspruch auf den Abzug. Was ist der Schlüssel, um den Rabatt zu erhalten? Verluste müssen mit einem Gewinnmotiv verbunden sein – und zwar auf Seiten des Opfers (ja, Sie haben richtig gelesen).

Auch zuvor veröffentlichte Leitlinien des FinCEN werden einer zweiten Prüfung unterzogen. Monate nachdem das Finanzministerium bekannt gab, dass es Der Corporate Transparency Act (CTA) wird nicht umgesetzt. Eine neue Klage gegen lokale Unternehmen zielt darauf ab, eine neue Regelung zur Datenerfassung zu blockieren – diesmal mit Schwerpunkt auf der Meldung von Barkäufen von Wohnimmobilien – mit der Begründung, die Regelung sei belastend und verfassungswidrig. Die Regelung aus dem Jahr 2024, die Ende dieses Jahres in Kraft tritt, verpflichtet Titelgesellschaften dazu, detaillierte Informationen über nicht finanzierte Verkäufe von Wohnimmobilien an juristische Personen (einschließlich kleiner Unternehmen), Trusts und Briefkastenfirmen zu sammeln und zu melden. Die Regelung sieht keine Meldepflicht für Verkäufe an Privatpersonen vor. Im Sinne dieser Regel bedeutet „ungedeckt“, dass es sich nicht um eine Kreditvergabe handelt, die durch bewegliches Eigentum besichert ist und von einem Finanzinstitut gewährt wird – gewerbliche Hypotheken wären beispielsweise davon ausgenommen, Bargeldtransaktionen und von privaten Kreditgebern finanzierte Überweisungen wären jedoch eingeschlossen.

Wenn Ihnen einiges davon bekannt vorkommt, liegt das daran, dass es Ähnlichkeiten zwischen der stark abgespeckten Berichtspflicht des Corporate Transparency Act (CTA) und dieser Regelung gibt. Beispielsweise müssen im Rahmen der Immobilienmeldevorschriften folgende Informationen gemeldet werden: die Identität der meldenden Person, die juristische Person oder der Trust, an die die Wohnimmobilie übertragen wird, die wirtschaftlichen Eigentümer dieser übernehmenden juristischen Person oder des Trusts, die Person, die die Wohnimmobilie überträgt, die übertragene Immobilie und bestimmte Informationen zur Transaktion. Verursacht der Fall auch ein Déjà-vu-Gefühl? (East Texas Title Co. gegen Bessent) wurde Richter Jeremy Kernodle zugewiesen. Am 7. Januar 2025 erließ Kernodle eine einstweilige Verfügung und einen Aufschub Smith gegen die USA Verhindern Sie, dass FinCEN den Corporate Transparency Act (CTA) durchsetzt.

Der Tod von Papst Franziskus hatte weltweite Auswirkungen auf die Nachrichten. In einigen Wochen wird sich die Gemeinde in der Sixtinischen Kapelle im Vatikan treffen, um in mehreren Abstimmungen den nächsten Papst zu wählen. Eine Frage, die für die mit der Entscheidungsfindung beauftragten Personen sicherlich im Vordergrund stehen wird, ist, ob der nächste Papst das Erbe von Papst Franziskus fortführen wird. Sein Leben lang betonte Franziskus immer wieder, dass Steuern ein moralisches Gebot seien, und forderte ein gerechteres Steuersystem, das allen zugute käme, insbesondere den Armen. Dies bedeute, betonte er, dass die Wohlhabenden zum Gemeinwohl beitragen müssten. Als Teil seiner Gesamtbotschaft argumentierte er gegen Steuerhinterziehung und Steueroasen, Themen, die auch andere globale Führungspersönlichkeiten und Organisationen zu einer Priorität gemacht haben. Während wir den weißen Rauch beobachten, Es lohnt sich, darüber nachzudenken, was dies für die globale Steuerpolitik bedeuten könnte..

Etwas näher an meinem Zuhause habe ich gepostet Forbes Ihre allererste Liste der besten CPAs im Staat. Es handelt sich um eine Fortsetzung der letztjährigen Forbes-Liste der Top 200 CPAs, in der 1,000 der besten CPAs aus allen XNUMX Bundesstaaten aufgeführt waren.

Mein Sohn war kürzlich schockiert, als er erfuhr, dass ich vor Jahren über die steuerlichen Folgen eines seiner Lieblingsfilme, „Ratatouille“, geschrieben hatte. Der Film war Teil einer Reihe, in der ich die steuerlichen Folgen von Filmen untersuchte, die mir von Lesern empfohlen wurden – darunter „Die Glücksritter“, „Blow“ und „Casablanca“. Bei jedem Film konzentrierte ich mich auf die steuerlichen Aspekte und Folgen der Handlung sowie darauf, wie sich die Entscheidungen der Charaktere im wirklichen Leben auswirken würden. Ich ging auf Themen wie Todesvermutung, internationale Steuerabkommen, unrechtmäßig erworbenes Einkommen, Rohstoffmärkte und Immobilien ein. Es hat mir viel Spaß gemacht, deshalb werde ich im Sommer 2025 schrittweise darauf zurückkommen. Wenn Sie einen Film rezensieren möchten – insbesondere einen mit einem interessanten Twist im Bereich Steuern oder Finanzkriminalität –, schreiben Sie mir eine E-Mail (kerb@forbes.com), damit ich ihn berücksichtigen kann.

Kurze Warnung: Ich werde nichts allzu Gewagtes tun, da meine Rezension arbeitsplatztauglich sein muss (außerdem könnte meine Mutter sie lesen). Ich bin kein Fan von sehr gewalttätigen Filmen, weil ich sehr empfindlich bin – und ein Angsthase. Aber ansonsten freue ich mich über Ihre Vorschläge, also schlagen Sie ruhig vor. Ich hoffe, Sie finden den Beitrag interessant und informativ. Willkommen im (fast) Sommer!

Fragen

Diese Woche fragte ein Steuerzahler:

Ich habe nicht das Geld, um meine Studienkredite zurückzuzahlen, also habe ich sie nicht zurückgezahlt. Was bedeuten die Neuigkeiten zur Eintreibung von Studienkrediten für meine Steuern?

Das US-Bildungsministerium hat kürzlich angekündigt, dass es ab dem 5. Mai die Eintreibung notleidender Studentendarlehen wieder aufnehmen wird. Aufgrund der Pandemie hat das Ministerium seit 2020 keine notleidenden Kredite mehr eingetrieben.

Im Sinne dieser Bekanntmachung handelt es sich bei Krediten im Zahlungsverzug um Kredite, die seit 270 Tagen oder etwa neun Monaten nicht zurückgezahlt wurden. Das Ministerium stellt fest, dass mehr als fünf Millionen Kreditnehmer seit mehr als 360 Tagen keine monatliche Zahlung geleistet haben und dass vier Millionen Kreditnehmer mit ihren Zahlungen im Rückstand sind (4–91 Tage). Dies könnte dazu führen, dass innerhalb weniger Monate fast 180 Millionen Kreditnehmer ihren Zahlungsverpflichtungen nicht nachkommen. *Es ist wichtig zu beachten, dass diese Zahlen das Ausmaß der Herausforderung widerspiegeln, vor der Kreditnehmer und Regierung stehen.*

Als Teil des Einzugsprozesses wird das Office of Federal Student Aid (FSA) das Treasury Outstanding Opportunity (TOP)-Programm am 5. Mai wieder aufnehmen.

So kommen Ihre Steuern ins Spiel. Wenn Sie Ihre Schulden nicht bezahlen, können diese an TOP übertragen werden. TOP unterstützt Sie bei der Eintreibung der Schulden, indem es Geld von Bundeszahlungen, wie etwa Steuerrückerstattungen, einbehält. Dieser Vorgang kann als Zahlungsausgleich, Verwaltungsausgleich oder Erstattung bezeichnet werden. Bis zu 100 % Ihrer Bundessteuerrückerstattung können auch gepfändet werden, um nicht-bundesstaatliche Steuerschulden, Kindesunterhalt, staatliche Einkommenssteuer und Schulden aus der Arbeitslosenversicherung zu begleichen. *Das Treasury Outstanding Offset Program (TOP) ist ein wirkungsvoller Mechanismus zur Eintreibung von Staatsschulden.*

(Auch Sozialversicherungs- und Eisenbahnrentenleistungen können gepfändet werden, um bundesstaatliche Steuerschulden und sonstige Schulden zu begleichen. Diese Pfändungen sind jedoch auf 15 % der Leistungen begrenzt. Weitere Zahlungen, die je nach Art ganz oder teilweise gepfändet werden können, sind unter anderem reisebezogene Zahlungen an Bundeslieferanten und -angestellte, die Lohn- und Gehaltsabrechnung des Bundes (einschließlich des Militärgeldes), die Altersversorgung des Office of Personnel Management (OPM) und staatliche Zahlungen.)

Ihre Schulden verbleiben in der Datenbank von TOP, bis Sie der ursprünglichen Agentur mitteilen, dass sie die Eintreibung einstellen soll. Dies geschieht normalerweise, wenn die Schuld vollständig beglichen ist, einem Insolvenzaufschub unterliegt oder andere Gründe vorliegen, die Einziehung auszusetzen oder einzustellen.

Wenn Sie Ihre Studienkredite nicht zurückzahlen können, wenden Sie sich nicht an die IRS – die Behörde kann Ihnen nicht helfen. Sie sollten mit Ihrem Kreditgeber zusammenarbeiten, um einen Rückzahlungsplan zu erstellen, an einer Kreditsanierung teilzunehmen oder andere Optionen zu prüfen. *Eine frühzeitige Kommunikation mit dem Kreditgeber ist der Schlüssel zur Vermeidung der Folgen eines Zahlungsausfalls.*

Viel Glück!

Statistiken, Grafiken und Karten

Die Wirtschaft bereitet den meisten Amerikanern weiterhin Sorgen. wies darauf hin Eine aktuelle Gallup-Umfrage Neben der wirtschaftlichen Lage und der Gesundheitsversorgung hat auch die öffentliche Besorgnis über die soziale Sicherheit deutlich zugenommen; die Sozialversicherung hat ihren höchsten Stand seit 15 Jahren erreicht. Den Umfrageergebnissen zufolge zählen die größten Sorgen die Wirtschaft (60 % sind sehr besorgt), die Gesundheitskosten (59 %), die Inflation (56 %), die Staatsausgaben und das Haushaltsdefizit (53 %) sowie das Sozialversicherungssystem (52 %). *Diese Umfrage spiegelt die wachsende Sorge um die langfristige Finanzstabilität wider.*

Ein Grund für diese Besorgnis sind nicht nur die erheblichen Personalkürzungen bei der Sozialversicherungsbehörde, sondern auch die reale Sorge, dass die Leistungen gefährdet sein könnten.

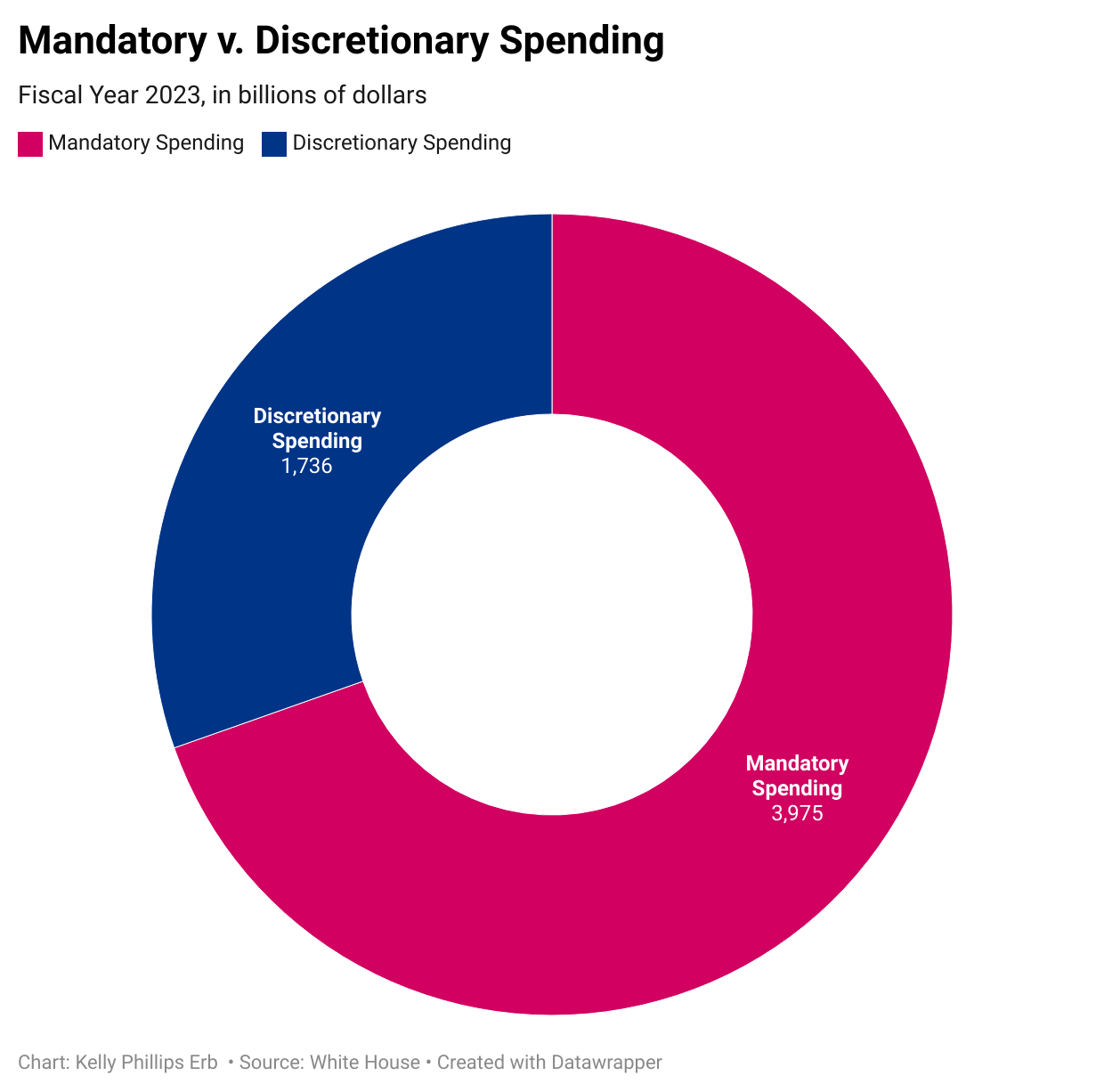

Laut Gesetz müssen die Sozialversicherungsleistungen auch dann gezahlt werden, wenn ein Defizit besteht und der Kongress keinen Haushalt verabschiedet. Aus diesem Grund werden Leistungen auch als „Ansprüche“ bezeichnet. Dieses Wort ruft viele emotionale Reaktionen hervor, bedeutet aber lediglich, dass diese Beträge nicht Teil der allgemeinen Haushaltsdiskussion sind, da es sich um obligatorische Ausgaben handelt. *Ansprüche sind Programme, die unabhängig vom Jahresbudget gesetzlich finanziert werden.*

Der schwierige Teil? Obligatorische Ausgaben – wie diese Anspruchsprogramme – sind viel teurer als diskretionäre Ausgaben.

Die Sozialversicherung und Medicare sind Beispiele für Leistungsprogramme mit einer eigenen Finanzierungsquelle: Die Lohnsteuer, die wir (Arbeitgeber, Arbeitgeber und Selbstständige) in das System einzahlen, bildet einen „Treuhandfonds“. Wie bei einer Bankeinlage liegen Ihre tatsächlichen Beiträge nicht in einem Tresor und warten darauf, abgeholt zu werden. Stattdessen wird Ihr Geld zur Zahlung von Leistungen an andere Steuerzahler verwendet und zukünftige Einnahmen werden zur Zahlung Ihrer Leistungen verwendet – zumindest ist das die Hoffnung. Das Problem? Seine gesamten Sozialversicherungskosten übersteigen mittlerweile sein Gesamteinkommen – und das schon seit 2021. *Dieses Defizit ist ein Warnsignal, das Korrekturmaßnahmen erfordert.*

Die Treuhänder dieser Fonds – denken Sie daran, es handelt sich um einen Treuhandfonds – gehen davon aus, die Kosten aus einer Kombination von Quellen zu decken, darunter auch die Vermögensreserven des Treuhandfonds aus dem allgemeinen Fonds des Finanzministeriums bis 2035. Dann werden die Reserven des Treuhandfonds ohne weitere Maßnahmen aufgebraucht sein. Wie geht es weiter? Denken Sie daran, dass die Arbeiter weiterhin bezahlt werden, während wir arbeiten. Allerdings reicht dieses Geld nur aus, um etwa drei Viertel der bis 2098 geplanten Leistungen zu finanzieren.

Bei Medicare besteht ein ähnliches Problem, da die Ausgaben pro Begünstigtem die Einnahmen übersteigen. Da die Bevölkerung jedoch altert und die Kosten für die Gesundheitsversorgung steigen, werden auch die Gesamtkosten für Medicare steigen. Das Ergebnis? Die Treuhänder erwarten, dass Medicare mit einem erheblichen finanziellen Defizit konfrontiert sein wird. *Um die Nachhaltigkeit von Medicare zu gewährleisten, sind Strukturreformen erforderlich.*

Um die Zahlungsfähigkeit der Treuhandfonds der Sozialversicherung und der Krankenversicherung aufrechtzuerhalten, müssen Änderungen vorgenommen werden. Hierzu gibt es eine Reihe von Möglichkeiten, darunter die Erhöhung der Lohnsteuer, die Reduzierung der Lebenshaltungskostenanpassungen, die Anhebung des Anspruchsalters und die Besteuerung von Sozialleistungen. Wie Sie sich vorstellen können, ist keine dieser Optionen besonders beliebt. *Die Bewältigung dieser finanziellen Herausforderungen erfordert schwierige politische Diskussionen.*

Dies sind keine kleinen Probleme. Die Sozialleistungen sind der wichtigste Bestandteil des Bundeshaushalts. Die Sozialversicherung, Medicare und Medicaid machen mit sage und schreibe 2.7 Billionen Dollar fast die Hälfte des Haushalts aus. Ausgabenkürzungen werden ihren Preis haben – auch politische.

Ein tieferer Blick

Fast Fashion zeichnet sich durch niedrige Produktions- und Versandkosten aus.

Als Präsident Trump Zölle ankündigte, insbesondere auf Importe aus China, drehten sich die Diskussionen fast immer um Autos, Elektronik und bestimmte Lebensmittel. Allerdings fehlt in diesen Diskussionen eine Branche, die möglicherweise betroffen sein könnte: Fast Fashion.

Unter Fast Fashion versteht man die schnelle Produktion und Verbreitung preiswerter, modischer Kleidung. Trotz der möglichen Nachteile, einschließlich der erheblichen Auswirkungen auf die Umwelt, wird in Zeitschriften und Fernsehsendungen ständig für Fast Fashion geworben. Möglicherweise haben Sie einen Fast-Fashion-Artikel gekauft – oder darüber nachgedacht –, nachdem Sie gesehen haben, wie Sie ihn „günstiger kaufen“ oder den „Look“ einer Berühmtheit „kopieren“ können. Verbraucher sind sich der versteckten Kosten, die mit Nachhaltigkeit verbunden sind, oft nicht bewusst.

Die meisten Fast-Fashion-Artikel werden billig in anderen Ländern hergestellt und in die USA verschifft. Und wenn sie in kleineren Paketen verschickt werden, sind sie auch zollfrei, da Pakete unter 800 US-Dollar traditionell zollfrei sind – eine Gesetzeslücke, die manchmal als „De-minimis“-Befreiung bezeichnet wird.

In einer Durchführungsverordnung vom 2. April kündigte Trump an, dass für kommerzielle Pakete im Wert von weniger als 800 Dollar Mindestzölle gelten würden. Die Gebühr beginnt bei einer Pauschale von 25 Dollar pro Sendung oder 30 Prozent des Sendungswerts. Im Juni wird der Pauschalsatz auf 50 $ erhöht, der Satz von 30 % bleibt jedoch gleich.

Dann, am 8. April, kündigte Trump an, er werde die Zollsätze verdreifachen. Für dieselben Pakete wird eine Pauschalgebühr von 75 US-Dollar pro Sendung oder 90 % des Sendungswerts erhoben. Im Juni wird die Pauschalgebühr auf 150 US-Dollar erhöht, die Gebühr von 90 % bleibt jedoch gleich.

Am 9. April erhöhte Trump die Zinsen erneut. Nun wird der Anteil von 90 % auf 120 % erhöht und die Pauschale auf 100 US-Dollar pro Sendung erhöht – im Juni steigt die Pauschale auf 200 US-Dollar.

Das Problem für die US-Gesetzgeber besteht darin, dass das Land große Mengen dieser Güter erhält. Ein Bericht des Sonderausschusses des US-Repräsentantenhauses zur Kommunistischen Partei Chinas ergab, dass fast 30 % der *de minimis*-Lieferungen von Shein und Temu stammen – zwei Fast-Fashion-Anbietern. Um das in einen Kontext zu setzen: Laut dem US-Zoll- und Grenzschutz erhielten die Vereinigten Staaten im Jahr 2024 mehr als 1.36 Milliarden Sendungen. Und wenn 30 % dieser Pakete von Shein und Temu kamen, schickten sie in diesem Jahr etwa 408 Millionen Pakete in die Vereinigten Staaten.

Die Einnahmen aus diesen Paketen werden beträchtlich sein, die Durchsetzung der Zölle dürfte jedoch eine Herausforderung darstellen. Einer der Gründe für die Einführung dieser Ausnahmeregelung bestand ursprünglich darin, den Handelsfluss zu erleichtern und sich nicht durch Kleinigkeiten aufhalten zu lassen. Aber es stellt sich heraus, dass kleine Dinge tatsächlich sehr groß sind.

Wichtige Steuererklärungsfristen für 2025

📅 1. Mai 2025: Frist für Einzelpersonen und Unternehmen in Alabama, Georgia, North Carolina, South Carolina und Teilen von Florida, Tennessee und Virginia, die von schweren Stürmen und Überschwemmungen durch Hurrikan Helene (☆) betroffen sind und Hurrikan Milton. *Bitte beachten Sie, dass die IRS die Frist zur Abgabe der Steuererklärung für die von diesen Katastrophen Betroffenen verlängert hat.*

📅 16. Juni 2025: Frist für im Ausland lebende und arbeitende Personen zur Abgabe ihrer Einkommensteuererklärung für 2024 und Zahlung aller fälligen Steuern. *Es wird empfohlen, die Anforderungen für den Steuerwohnsitz zu prüfen, um die Steuerpflicht zu bestimmen.*

📅 30. September 2025: Frist für Privatpersonen und Unternehmen betroffen Angesichts der jüngsten Terroranschläge in Israel. *Betroffene Unternehmen und Einzelpersonen sollten die Katastrophenhilfe des IRS prüfen.*

📅 15. Oktober 2025: Frist für betroffene Privatpersonen und Unternehmen Mit Bränden und starken Winden in Südkalifornien Beginn: 7. Januar 2025. *Es wird empfohlen, die Berechtigung zur Steuererleichterung bei Katastrophen zu prüfen.*

📅 3. November 2025: Frist für Privatpersonen und Unternehmen, die von den Stürmen betroffen sind Arkansas Und Herunterladen Ab 2. April 2025. *Einwohner der betroffenen Gebiete sollten sich über verfügbare Steuerverlängerungen informieren.*

Steuerkonferenzen und -veranstaltungen

📅 8.-10. Mai 2025. Mai-Treffen der Steuerabteilung der American Bar Association. Marriott Marquis Washington, DC. Eine Registrierung ist erforderlich.

📅 13.-14. Mai 2025. NAEL-Jahreskonferenz 2025 Capitol Hill Fly-In, Washington, D.C. Eine Registrierung ist erforderlich (Nur für NAEA-Mitglieder).

📅 16.-19. Juni 2025. Latino-Steuerfest. MGM Grand Hotel & Casino, Las Vegas, Nevada. Eine Registrierung ist erforderlich.

📅 18.-19. Juli 2025. Steuerklausur „Anti-Steuer-Konferenz“. Denver, Colorado. Die Anmeldung wird später bekannt gegeben..

📅 21.-23. Juli 2025. Steuersymposium 2025 der National Association of Tax Professionals, Caesars Palace, Las Vegas, Nevada. Eine Registrierung ist erforderlich.

Wichtige Steuerpositionen und Richtlinien

veröffentlicht IRS Steuerbulletin Nr. 2025 bis 18. *Diese Broschüre enthält ausführliche Hinweise zu Steuerfragen.*

Wichtige Neuigkeiten und Meldungen aus dem Bereich Steuern und Rechnungswesen

Angekündigt EY عن Bezeichnung Martin Fiore Fiore wird ab dem 1. Juli 2025 Vizepräsident der Americas Tax Practice mit Sitz in New York. Er tritt die Nachfolge von Kevin Flynn an, der die Praxis seit 2022 leitet und zum Ende des Geschäftsjahres in den Ruhestand geht. Fiore war zuvor Executive Vice President von EY Americas – Tax. Von seinem Standort in New York aus wird Fiore die Steuerstrategie und sämtliche Kundendienstleistungen beaufsichtigen und ein Team von über 18000 Mitarbeitern in Nord- und Südamerika und Israel leiten. Diese Ernennung ist im Bereich der Unternehmenssteuerstrategien von Bedeutung.

Firma angekündigt Greenberg Traurig, LLP عن Zusatz Michelle Rosenblatt Als Partner in die Abteilung Private Wealth Services. Rosenblatt kommt von Jackson Walker LLP in das Austiner Büro der Kanzlei und konzentriert sich in ihrer Praxis auf die US-amerikanische und internationale Steuer-, Nachlass-, Geschäfts- und Vermögenserhaltungsplanung für vermögende Privatpersonen, Familien und Family Offices. Dies stellt eine starke Ergänzung des internationalen Steuerteams dar.

Die beiden Unternehmen gaben bekannt Bäcker Tilly Und Moss Adams عن Fusionspläne Ziel ist die Schaffung des sechstgrößten Wirtschaftsprüfungsunternehmens (Certified Public Accountant, CPA) in den Vereinigten Staaten. Der Abschluss des Geschäfts wird für Juni erwartet. Jeff Ferro, CEO von Baker Tilly, wird bis zu seiner Pensionierung als CEO des fusionierten Unternehmens fungieren, während Eric Miles, der derzeitige CEO von Moss Adams, die Rolle des CEO am 1. Januar 2026 übernimmt (Ferro bleibt weiterhin Mitglied des Vorstands von Baker Tilly). Hilfe Ferro-Anleitung Private-Equity-Deal zu Baker Tilly im Jahr 2024. Diese Fusion spiegelt aktuelle Trends in der Buchhaltungsbranche wider.

Der Staat tut Indiana Durch die Erhöhung der Zigarettensteuer. Im Rahmen des neuen Staatshaushalts stimmten die Gesetzgeber einer Erhöhung um 2 Dollar pro Dose zu. Durch die Steuererhöhung, die am 1. Juli in Kraft tritt, erhöht sich die Gesamtsteuer auf Zigaretten im Staat auf 3 Dollar pro Packung. Diese Steuererhöhung hat direkte Auswirkungen auf Verbraucher und Einzelhändler.

Zwölf Bundesstaaten haben Klage gegen die Trump-Regierung eingereicht und werfen ihr vor, den Amerikanern durch Zölle „illegale Steuererhöhungen aufzuerlegen“. Die Klage zielt auf eine einstweilige Verfügung zur Aussetzung der Zölle ab, da Trump gemäß dem International Emergency Economic Powers Act (IEEPA) nicht befugt sei, diese Zölle zu erhöhen. Die Klage wurde von den Generalstaatsanwälten von New York, Arizona, Colorado, Connecticut, Delaware, Illinois, Maine, Minnesota, Nevada, New Mexico, Oregon und Vermont eingereicht. Diese Klage verdeutlicht die rechtlichen Herausforderungen im Zusammenhang mit der Steuerpolitik.